Je AOV afsluiten bij Centraal Beheer of Insify?

Bij beide partijen kun je jouw AOV online afsluiten. Bij Insify duurt dat 15 minuten, bij Centraal Beheer minstens 1 uur. Bij Insify ben je morgen al verzekerd, bij Centraal Beheer op z'n vroegst over 3 dagen. Afgezien daarvan, wat zijn de verschillen?

In deze blog onderzoeken we hoe de arbeidsongeschiktheidsverzekering van Insify zich verhoudt tot een traditionele partij als Centraal Beheer. Zo weten we wat we goed doen en wat nog beter kan! Een beetje zelfreflectie kan nooit kwaad.

Ons belangrijkste doel is om jou, freelancer en ondernemer, uiteindelijk het best te bedienen.

Bekijk ook de vergelijking tussen Insify en Allianz.

AOV-premies en kenmerken bij Centraal Beheer en Insify

Laten we eerst met het allerbelangrijkste beginnen, de kosten en zogenaamde USPs, oftewel unique selling points per verzekeraar.

Dit doen we aan de hand van een fictief

profiel voor freelance consultant Andrea. Andrea kiest voor een AOV die haar vaste lasten dekt bij arbeidsongeschiktheid.

Andrea's profiel voor een AOV

Leeftijd: 35 jaar

Beroep: Consultant

Privé vaste lasten: €2000,- in de maand

Zakelijke vaste lasten: €500,- in de maand

Inkomen: Tussen de €3000,- en €8000,- per maand

Gewenste eindleeftijd: Tot 67 jaar

Gewenste wachttijd (periode zonder uitkering): 3 maanden

Wil psychische klachten meeverzekeren

Heeft geen behoefte aan indexatie

Centraal Beheer | Insify | |

|---|---|---|

AOV-premie op basis van | Inkomen van €60.000 per jaar | Vaste lasten van €2.500 per maand |

Verzekerd bedrag | €42.000 per jaar (70% van het inkomen) | €3.500,- per maand (vaste lasten + €1.000,-) = €42.000 per jaar |

Aanvangskorting | 35% | 20% |

Premie in het 1e jaar | €113,72 | €177,26 |

Premie in het 2e jaar | €146,09 | €221,57 |

Premie na 5 jaar | €208,15 | €221,57 |

Premie na 12 jaar | €264,50 | €221,57 |

Uitkering per maand bij 45% arbeidsongeschiktheid | €1.575,- bruto (min de premie die je nog door moet betalen) | €1.750,- netto |

Uitkering per maand bij 80% arbeidsongeschiktheid | €2.760,- bruto (min de premie die je nog door moet betalen) | €3.500,- netto |

Online afsluiten | In twee fases | In één keer |

Afsluitkosten | €99,- | Gratis |

Tijdsduur afsluiten | 1 uur | 15 minuten |

Bedenktijd | 14 dagen | 14 dagen |

Premieverloop | Normaal premieverloop (zie afbeelding) of indexering van 4% | Stabiele premie of indexering met 2% |

Verzekerd vanaf | Op zijn vroegst na 3 dagen | Morgen |

Zoals je ziet verschillen de premies in het begin maar ongeveer €30,- per maand, maar is de AOV-uitkering die je daarvoor terugkrijgt bij Insify wel ongeveer €200,- per maand meer.

De premie bij Centraal Beheer is in de eerste 3 jaar lager dan die van Insify, maar deze stijgt over de jaren flink en is op den duur een stuk hoger. Na 12 jaar is de premie bij Centraal Beheer verdriedubbeld en bij Insify nog steeds hetzelfde.

Tot slot, als je van Centraal Beheer een uitkering krijgt omdat je arbeidsongeschikt bent geraakt, dan moet je je premie door blijven betalen. Bij Insify betaal je géén premie als je op basis van je AOV een uitkering krijgt.

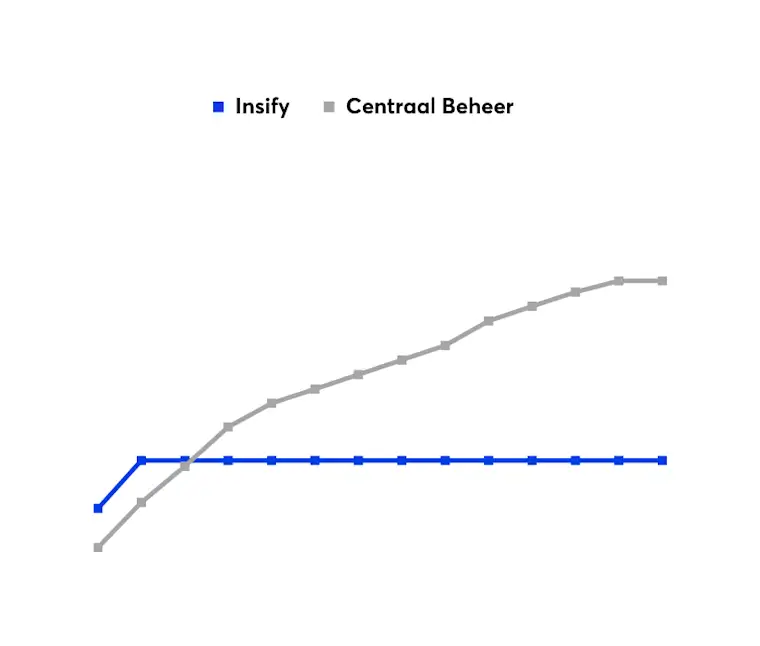

Vergelijking van het premieverloop

Bekijk onderstaande tabel voor een overzicht van wat met het premieverloop wordt bedoeld.

Bij Insify stijgt je premie tijdens de looptijd niet met je leeftijd mee, dit noemen wij een 'stabiele premie'. Op termijn ben je hierdoor in vergelijking met Centraal Beheer een stuk goedkoper uit.

Hieronder zie je het premieverloop van Centraal Beheer in vergelijking met het verloop bij Insify.

Verschillen in de dekking bij Centraal Beheer en Insify

Als je meer betaalt bij Insify, krijg je daar dan ook meer voor qua dekking? Beide verzekeringen dekken arbeidsongeschiktheid door ziekte, ongevallen, orgaandonatie en gezinsuitbreiding. Ze houden ook dezelfde uitsluitingen aan. Het korte antwoord is dus nee. Maar je krijgt wel een hogere uitkering bij Insify én betaalt dus géén premie zodra je een uitkering krijgt.

Het verschil is dat je bij Insify kunt kiezen of je een AOV neemt die je vaste lasten of een groot gedeelte van je inkomen dekt, terwijl je bij Centraal Beheer alleen je inkomen kunt verzekeren. Hoe werkt dat in het geval van Andrea?

| Centraal Beheer | Insify |

|---|---|---|

Verzekerd bedrag | Maximaal 90% van je gemiddelde jaarinkomen over een periode van 3 jaar | 100% van je privé en zakelijke vaste lasten + maximaal €2500,- per maand voor andere uitgaven |

Voor- en nadelen bij beide verzekeraars

Er zijn voor- en nadelen aan beide berekeningen voor het verzekerd bedrag. Als je een variabel bedrag verdient per maand en in de voorgaande jaren veel minder verdiende, kun je een lager bedrag verzekeren dan je huidige inkomen. Mogelijk kun je hierdoor een minder hoog bedrag verzekeren dan je graag zou willen, bijvoorbeeld een bedrag waarmee je niet je zowel je privé als zakelijke vaste lasten kunt dekken.

Bij Insify kun je kiezen om je privé en zakelijke lasten te verzekeren, onafhankelijk van jouw inkomen in het verleden. Maar als je vaste lasten erg laag zijn, is het maximale verzekerde bedrag voor jou misschien ook aan de lage kant.

Verschillen in de uitkering bij Centraal Beheer en Insify

Beide AOV's zijn sommenverzekeringen. Dit betekent dat je een vaste uitkering krijgt bij arbeidsongeschiktheid, zelfs als je wel nog een ander beroep kunt uitoefenen. Je verzekert je dus bij beide partijen voor jouw specifieke beroep, oftewel tegen beroepsarbeidsongeschiktheid.

Zowel bij Centraal Beheer als bij Insify krijg je al een uitkering vanaf 25% arbeidsongeschiktheid, hoewel je bij Centraal Beheer ook kan kiezen voor een percentage vanaf 35%.

Stel je verzekerd een bedrag van €30.000 per jaar en raakt 45% arbeidsongeschikt, dan ontvang je bij Centraal Beheer €1109,- bruto per maand en bij Insify €1250,- netto per maand. Je krijgt bij Insify dus méér uitgekeerd.

Uitkering berekening bij Centraal Beheer

Bij Centraal Beheer moet je altijd belasting betalen over je uitkering. Dit kan ongunstig zijn in verband met toeslagen waarop je recht hebt.

Hier wordt een uitkering per dag berekend die je eens per maand ontvangt. Deze berekening is als volgt: het verzekerd bedrag/365 x je arbeidsongeschiktheidspercentage = je uitkering per dag.

Je krijgt dus alleen 100% van je uitkering uitbetaald als je ook 100% arbeidsongeschikt bent. Daarnaast blijf je altijd je premie doorbetalen, ook als je arbeidsongeschikt bent.

Uitkering berekening bij Insify

De berekening van Insify is net wat anders en ziet er als volgt uit:

% arbeidsongeschiktheid | % uitkering | Voorbeelduitkering: |

|---|---|---|

0-24% | 0% | €0,- |

25-34% | 30% | €750,- |

34-44% | 40% | €1000,- |

45-54% | 50% | €1250,- |

55-64% | 60% | €1500,- |

65-79% | 75% | €1875,- |

80-100% | 100% | €2500,- |

Als je 45% arbeidsongeschikt raakt, keren wij voor 50% arbeidsongeschiktheid uit. Is het percentage boven de 80%, dan ronden we het zelfs af naar een 100% uitkering. Deze uitkering is netto wanneer je ervoor hebt gekozen om je AOV-premie niet aftrekbaar te maken. Je hoeft daarnaast van je uitkering niet ook nog je premie te betalen.

Je verzekering online afsluiten bij Centraal Beheer of Insify

Inmiddels weet je hoeveel een AOV bij Centraal Beheer of Insify je ongeveer gaat kosten en wil je waarschijnlijk zélf zien hoe dit bij beide partijen werkt. Logisch! Je moet ook al je opties goed verkennen voordat je een keuze maakt.

Zodat je weet wat je te wachten staat, laten we je zien hoe jouw klantreis eruit ziet bij Centraal Beheer in vergelijking met Insify.

AOV aanvragen bij Centraal Beheer

Je kunt bij Centraal Beheer in 2 fases je AOV online aanvragen. Zorg er wel voor dat je van tevoren goed geïnformeerd bent over de verzekering zodat je de kennistoets kunt doorstaan.

Stap 1: Vul je leeftijd, beroep en jaarinkomen in.

Stap 2: Kies je verzekerd bedrag, wachttijd en eindleeftijd kiezen en ontdek links je premie.

Stap 3: Vul je e-mailadres in voordat je een kennis- en ervaringstoets kunt doen. *De toets kun je maar 1 keer overnieuw doen.

Stap 4: Beantwoord iets meer dan 14 vragen voor de kennistoets. Bereid je hier goed op voor, want er wordt verondersteld dat je veel voorkennis hebt.

Stap 5: Geef je beroep aan, of je werknemers hebt, hoeveel beroepsuren per week je zwaar of licht lichamelijk werk doet, hoeveel uur je commercieel werk doet of leiding geeft, en hoeveel uren je aan het bureau werkt. Geef hierna ook aan of je een nevenberoep hebt en kies voor indexering van je uitkering met 4% ja of nee. In deze stap kun je ook aangeven of je per maand of per jaar wilt betalen, waarbij je 2% korting krijgt als je per jaar betaalt. Hierna ontdek je het premieverloop en je uiteindelijke premie die sterk kan afwijken van stap 2.

Stap 6: Geef aan wat je winst uit je onderneming of inkomsten uit loondienst waren in de afgelopen 3 jaar en geef een inschatting van je inkomen over het aankomende jaar

*Als je in de jaren hiervoor minder hebt verdiend, moet je aangeven waarom je een hoger bedrag dan 90% van je inkomen wilt verzekeren.

Stap 7: Vul je aanvullende gegevens in over je verzekeringsgeschiedenis om te checken op fraude.

Stap 8: Vul je persoonsgegevens en IBAN-nummer in. Hierna moet je verplicht automatisch afschrijven goedkeuren.

Stap 9: Hierna ontvang je het verzoek om online nog een gezondheidsverklaring af te leggen. Houd hierbij het dossier dat je vooraf bij je huisarts hebt opgevraagd bij de hand. Het invullen van deze verklaring duurt 30 minuten.

Stap 10: Binnen 3 werkdagen ontvang je een bericht met de uitslag van je gezondheidsverklaring. Als je aanvraag niet direct geaccepteerd kan worden, hoor je na nog eens 3 werkdagen wat de vervolgstappen zijn. Mogelijk wordt op basis hiervan je premie nog verder aangepast.

Tijdens het aanvraagtraject ben je - net als bij Insify - verzekerd voor arbeidsongeschiktheid door ongevallen. Het aanvraagtraject duurt alleen wel stukken langer. Vergelijk het met een marathon versus een 1.000 meter sprint.

AOV aanvragen bij Insify

Stap 1: Vertel ons wat je wensen zijn en vul in:

Je beroep

Je geboortedatum,

Je maandlasten

Je bruto jaarinkomen

Je gewenste uitkeringsduur: 2 jaar, 5 jaar of tot je 67ste

Stap 2: Vul je e-mailadres in en ontdek hierna je premie. Je wensen worden zo opgeslagen voor wanneer je later je aanvraag af wilt maken.

Stap 3: Hier zie je jouw premie en kun je je AOV naar wens samenstellen. Dit kun je kiezen:

Of je ook voor psychische klachten gedekt wilt zijn

Indexering van 2%

Je uitkeringsduur

Je verzekerde bedrag per maand

Je wachttijd (eigen risico periode)

Hieronder zie je ook je premieverloop en daarna je uiteindelijke premie op basis van je keuzes

Stap 4: Geef aan of je jouw premie aftrekbaar wilt maken. Zo ja, dan wordt je uitkering bruto in plaats van netto.

Stap 5: Vul je persoonsgegevens in.

Stap 6: Controleer je keuzes en je gegevens en vul je IBAN in.

Stap 7: Maak je aanvraag compleet en doe de kennistoets en vul gezondheidsvragen in.

De kennistoets bestaat uit 9 vragen en duurt ongeveer 5 minuten.

Hierna stellen we 9 gezondheidsvragen. Dit duurt ongeveer 5 minuten.

Stap 8: Je aanvraag is compleet en we kunnen je vertellen of we je aanvraag direct kunnen accepteren.

Stel dat je we je aanvraag niet direct kunnen accepteren (in slechts 5% van de gevallen) dan ben je ook bij ons in de tussentijd gedekt tegen arbeidsongeschiktheid door ongevallen.

Tijd om je AOV uit te kiezen

Hoewel je in de eerste paar jaar dus goedkoper uit bent bij Centraal Beheer, krijg je bij Insify meer waar voor je geld (meer uitgekeerd).

Hoe eerder je een stabiele premie bij Insify vastlegt, hoe meer voordeel op de lange termijn. Aan jou dus de keuze of je gaat voor voordeel op de korte termijn of voordeel op de lange termijn.

"Een klassieke situatie van het kind dat direct 1 koekje kan krijgen of na een half uurtje wachten 2 koekjes mag… Je kunt kiezen voor een lagere premie (en minder uitkering) op de korte termijn of een iets hogere premie in de eerste 3 jaar (inclusief hogere uitkering) en vervolgens écht voordeel op de lange termijn." aldus Anton, product manager van de nieuwe AOV van Insify.

Wil je nog meer AOV's vergelijken?

Wij hebben de premies bij nog 9 bekende verzekeraars voor je op een rijtje gezet, uitgelegd hoe SharePeople werkt en Insify's AOV met Allianz Absoluut vergeleken. Ook gaan we in op de combinatie schenkkring en AOV tot AOW, mocht je daar interesse in hebben.

Tot slot

Ben je een keuze aan het maken tussen de bovengenoemde AOV-verzekeringen, dan raden wij je aan om voor elk verzekeringen die je overweegt zelf een premievoorstel op te vragen en om de voorwaarden naast elkaar te leggen voor een eigen vergelijking. Uiteindelijk is het aan jou om te bepalen wat het beste bij je eigen situatie en wensen past.

Nog vragen? Neem dan vooral contact met ons op. We helpen je graag.

Disclaimer

Voor deze vergelijking is gekeken naar verzekeringen met vergelijkbare dekking, inclusief dekking voor psychische klachten.

We doen ons best om de informatie op onze website zorgvuldig samen te stellen. Het kan echter voorkomen dat informatie niet volledig is of dat er per ongeluk onjuistheden op de website staan. Daarnaast kan oudere informatie niet meer helemaal up-to-date zijn, dus let op de datum van publicatie. Bovenaan elke blog kun je de publicatiedatum vinden.

De informatie op onze website betreft geen advies en er kunnen geen rechten aan worden ontleend. Het gebruik van de informatie is voor eigen risico. We raden je aan om altijd goed zelf onderzoek te doen. Heb je vragen? Neem dan contact met ons op.

Snel naar

Populaire blogs

VerzekeringenAOV uitkering - Dit moet jij erover weten

VerzekeringenAOV uitkering - Dit moet jij erover wetenHoe kies je als zzp'er de hoogte van je AOV uitkering, hoe vraag je 'm aan, hoeveel krijg je uitgekeerd en wanneer heb je er precies recht op? Lees het nu.

VerzekeringenDe ultieme AOV-vergelijking voor 2025

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)Als eigenaar van een klusbedrijf loop je dagelijks risico's. Eén moment van onoplettendheid en schade ontstaat - gebroken tegels of de verkeerde muur doorbroken.

VerzekeringenAOV uitkering - Dit moet jij erover wetenHoe kies je als zzp'er de hoogte van je AOV uitkering, hoe vraag je 'm aan, hoeveel krijg je uitgekeerd en wanneer heb je er precies recht op? Lees het nu.

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)Als eigenaar van een klusbedrijf loop je dagelijks risico's. Eén moment van onoplettendheid en schade ontstaat - gebroken tegels of de verkeerde muur doorbroken.