De ultieme AOV-vergelijking voor 2025

Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk aanbieders en maak de beste keuze voor jou als zzp’er, ondernemer of freelancer.

Vergelijking van de AOV voor zzp’ers en ondernemers

Bij Insify vinden we dat een arbeidsongeschiktheidsverzekering (AOV) betaalbaar moet zijn, maar wel met een goede service en dekking. We begrijpen ook dat het soms moeilijk is om te kiezen tussen talloze verzekeraars en verschillende dekkingen. Daarom hebben we voor 6 scenario's de AOV-premies bij 9 verschillende verzekeraars vergeleken. Zo hopen we jou een beter idee te geven van de verschillende opties die je hebt om een goede keuze te maken. We geven je ook extra tips waar je op moet letten als je naar een goede AOV zoekt en arbeidsongeschiktheidsverzekeringen vergelijkt als zzp'er! Laten we eerst kijken naar wat de prijs bepaalt.

Wat heeft invloed op de prijs van een arbeidsongeschiktheidsverzekering (AOV) zzp?

De prijs (premie) van jouw AOV hangt af van jouw beroep, situatie en welke opties je kiest, zoals:

Verzekerde maandlasten (vanaf € 100 tot € 5.000 p.m.)

Je inkomen

Jouw beroep

Jouw leeftijd

Of je kiest om psychische klachten te dekken

Of je kiest voor indexering

Je eigen risico: je wachttijd (de periode die je zelf kunt overbruggen tot jij je AOV-uitkering ontvangt)

De uitkeringsperiode (2 tot 5 jaar of tot je pensioenleeftijd)

Je eindleeftijd: tot wanneer je verzekerd bent

Let erop dat je een AOV afsluit waar je jouw wensen direct kunt doorvoeren of duidelijk kunt aangeven - bijvoorbeeld of je de AOV-premie aftrekbaar wilt maken of niet. Bij een niet-aftrekbare premie krijg je namelijk je uitkering netto. Door zelf keuzes te maken, kun je eenvoudig op je AOV-premie besparen.

Vergelijking van arbeidsongeschiktheidsverzekeringen voor zzp'ers tussen 9 verschillende verzekeraars

Ontdek wat de AOV bij Insify speciaal maakt en hoe onze AOV zich meet met andere verzekeraars. We hebben voor jou de premies vergeleken in verschillende scenario's. Zo heb je een beter idee van wat je kunt verwachten van jouw persoonlijke premie. Alle scenario's in dit artikel zijn op basis van een AOV die vaste lasten dekt bij arbeidsongeschiktheid. Bij Insify kan je er ook voor kiezen om tot wel 85% van je inkomen te beschermen.

Bereken nu jouw persoonlijke AOV-premie

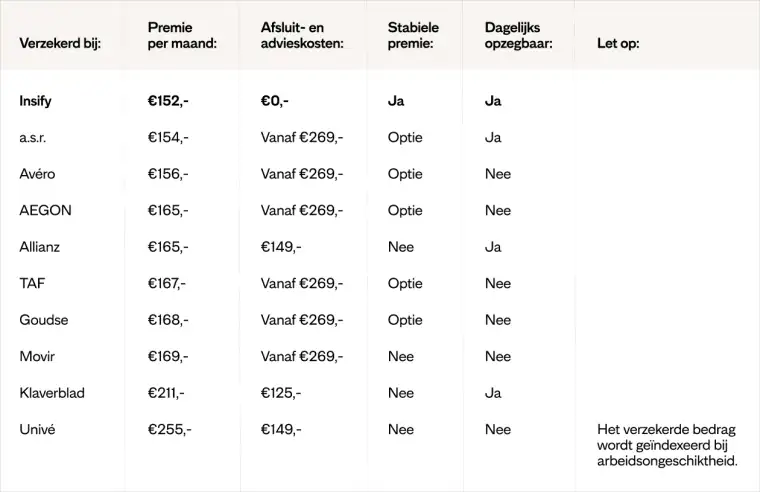

Scenario 1: Vergelijking AOV-premie en AOV-kosten voor een IT consultant

Deze vergelijking is gebaseerd op fictieve ondernemer Jan, een IT-consultant die zichzelf wil verzekeren tegen arbeidsongeschiktheid. Jan is 35 jaar oud, wil bij arbeidsongeschiktheid een uitkering ontvangen van €2500,- en wil zichzelf tot zijn 67ste verzekeren. De uitkering ontvangt hij na 3 maanden arbeidsongeschiktheid (wachttijd).

Scenario 2: Vergelijking AOV-premie en AOV-kosten voor een zzp'er in de zorg

In dit geval hebben we een vergelijking gemaakt voor Patricia, een zzp'er in de zorg. Zij is 35 jaar oud en wil zich tot haar 67ste verzekeren tegen arbeidsongeschiktheid voor een bedrag van €2500,- per maand met een wachttijd van 3 maanden totdat de uitkering ingaat.

Scenario 3: Vergelijking AOV-premie en AOV-kosten voor een zzp management consultant

Evert werkt als management consultant, is 55 jaar oud en wil zich verzekeren tegen arbeidsongeschiktheid voor een bedrag van €3000,- per maand met een wachttijd van 3 maanden totdat de uitkering ingaat. Hij wil zich tot zijn 67ste verzekeren.

Scenario 4: Vergelijking AOV-premie en AOV-kosten voor de eigenaresse van een webshop

Helen runt haar eigen webshop, is 30 jaar oud en wil zich verzekeren tegen arbeidsongeschiktheid voor een bedrag van €1500,- per maand. Ze verzekert zich tot haar 67ste met een wachttijd van 6 maanden totdat de uitkering ingaat.

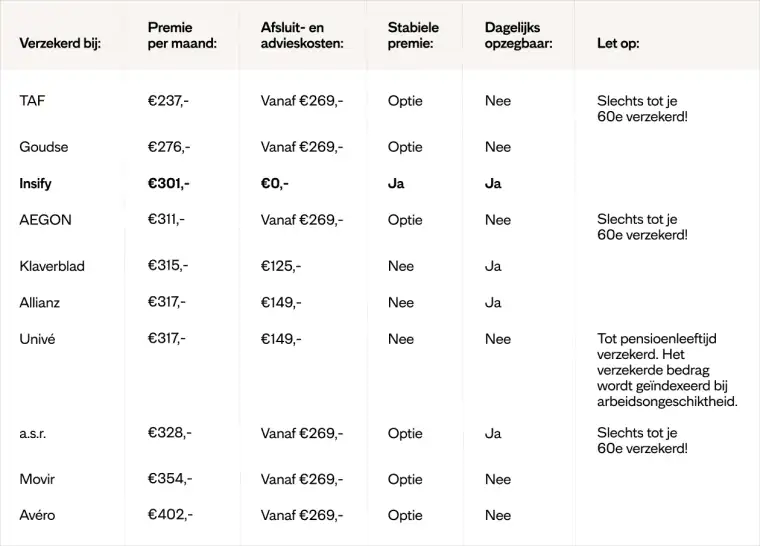

Scenario 5: Vergelijking AOV-premie en AOV-kosten voor een schilder

Bart is schilder - zzp'er in de bouw - 40 jaar oud en wil een bedrag verzekeren van €25.000 (de uitkering bij volledige arbeidsongeschiktheid), oftewel ca. €2000,- per maand. Hij wil dat zijn AOV tot zijn 62ste loopt met een wachttijd van 1 maand.

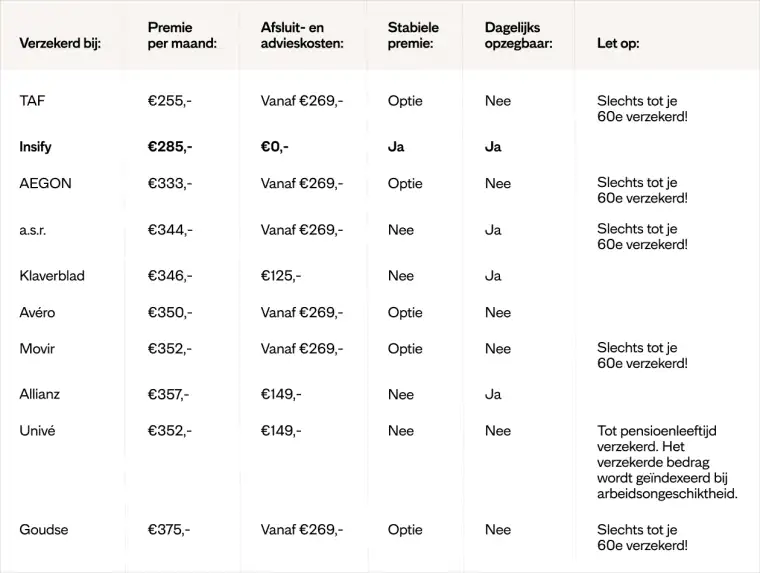

Scenario 6: Vergelijking AOV-premie en AOV-kosten voor een timmerman

Ivo is zzp timmerman, 30 jaar oud en wil een bedrag verzekeren van € 35.000 (de uitkering bij volledige arbeidsongeschiktheid). Hij wil ook dat de AOV tot zijn 62ste loopt met een wachttijd van 3 maanden.

Let er als timmerman ook op of je een stabiele premie kunt betalen. Zo niet, dan kan het al gauw zijn dat je AOV op een gegeven moment onbetaalbaar wordt. Ontdek ook de verschillen tussen een Insify AOV en de Interpolis AOV via de Rabobank

Vergelijking met crowdsurance, schenkkring en het UWV

Nu we traditionele verzekeraars hebben bekeken, is het ook interessant om te kijken naar de verschillen - in premie en dekking - tussen alternatieve AOV's en de Insify AOV. Dit is vooral interessant als je wilt besparen op je AOV-premie door te kiezen voor een dekking van 2 jaar. Let op: Een crowdsurance en het UWV bieden een AOV aan op basis van gangbare/passende arbeid. Hiermee krijg je alleen een uitkering als je echt geen ander werk meer kunt doen. Dit is een groot verschil met de AOV van Insify, maar ook de AOV's die we hierboven noemen. Hier krijg je namelijk een uitkering op basis van beroepsarbeidsongeschiktheid. Als jij je eigen beroep niet meer kunt uitvoeren, krijg je op basis daarvan je uitkering.

Verzekeraar/ crowdsurance | Premie en extra kosten | Dekking |

|---|---|---|

Insify | Vanaf €59,- per maand (bij een uitkering van €2000 per maand voor een online marketeer). Dit is in sommige gevallen zelfs goedkoper €0,- afsluitkosten De premie wordt ook berekend op basis van je leeftijd en beroep. Hoe dat werkt zie je hieronder. | 2 jaar uitkering Recht op uitkering vanaf 25% arbeidsongeschiktheid Wachttijd vanaf 1 maand (zelf uitkiezen) Tot €5000,- netto verzekerd bedrag Dagelijks opzeggen Géén premie betalen bij een uitkering Je hebt zelf de keuze om de premie aftrekbaar te maken of niet |

SharePeople Kort | Vanaf €23,- per maand bij een verzekerd bedrag van €1000,- Eenmalig €125,- inschrijfkosten €10,- maandelijkse deelnamekosten (excl. BTW) Premie kan variëren op basis van aantal zieke deelnemers | 2 jaar uitkering Recht op uitkering vanaf 50% arbeidsongeschiktheid Standaard wachttijd van 2 maanden Tot €3000,- netto verzekerd bedrag Maandelijks opzegbaar Premie doorbetalen bij uitkering Alleen deelnamekosten zijn aftrekbaar |

SamSam Kring | Vanaf €60,- per maand Eenmalig €150,- inschrijfkosten Let op: Je kan pas meedoen na een persoonlijk gesprek van 30 minuten Premie kan variëren op basis van aantal zieke deelnemers | 2 jaar uitkering Recht op uitkering vanaf 1% arbeidsongeschiktheid Standaard wachttijd van 2 maanden Tot €4000,- netto verzekerd bedrag Maandelijks opzeggen tenzij je een uitkering hebt ontvangen Premie doorbetalen bij uitkering |

Tulpenfonds Crowdsurance | Vanaf €21,- per maand bij een verzekerd bedrag van €1000,- Eenmalig €175,- inschrijfkosten €10,- maandelijkse administratievergoeding (excl. BTW) Premie kan oplopen tot 5% van het verzekerde bedrag dat je gekozen hebt.) | 2 jaar uitkering Recht op uitkering vanaf 35% arbeidsongeschiktheid Standaard wachttijd van 2 weken Tot €3000,- netto verzekerd bedrag Maandelijks opzeggen Premie doorbetalen bij uitkering Niet aftrekbaar van de belasting |

Knab Crowdsurance | Vanaf €25,- per maand Eenmalig €100,- inschrijfkosten €10,- maandelijkse deelnamekosten en donatiekosten (excl. BTW) Premie kan variëren op basis van aantal zieke deelnemers | 2 jaar uitkering Recht op uitkering vanaf 50% arbeidsongeschiktheid Standaard wachttijd van 2 maanden Tot €3000,- netto verzekerd bedrag Maandelijks opzegbaar Premie doorbetalen bij uitkering Alleen deelnamekosten zijn aftrekbaar |

Elkaar verzekeren | Vanaf €34,- gemiddeld bij €2000,- dekking Eenmalig €125,- inschrijfkosten €10,- maandelijkse deelnamekosten (excl. BTW) Premie kan variëren op basis van aantal zieke deelnemers | 2 jaar uitkering Recht op uitkering vanaf 50% arbeidsongeschiktheid Standaard wachttijd van 2 maanden Tot €3000,- netto verzekerd bedrag Maandelijks opzegbaar Premie doorbetalen bij uitkering Alleen deelnamekosten zijn aftrekbaar |

Broodfonds (van de BroodfondsMakers) | Vanaf €33,75 per maand Eenmalig €225,- inschrijfkosten Maandelijks €12,50 contributiekosten Premie kan variëren op basis van aantal zieke deelnemers | 2 jaar uitkering Recht op uitkering vanaf 50% arbeidsongeschiktheid Standaard wachttijd van 30 dagen Tot €2500 netto Onduidelijk wanneer je kunt opzeggen Premie doorbetalen bij uitkering Premie is niet aftrekbaar van de belasting |

UWV - WIA verlenging | Gemiddeld 9% van het verzekerde bedrag Bij €2000,- dekking betaal je €180,- premie €0,- afsluitkosten De hoogte van de premie kan per maand verschillen | Recht op uitkering vanaf 35% arbeidsongeschiktheid Tot €5400,- bruto (max. €256,54 dagloon) Alleen af te sluiten binnen 13 weken na je start als zelfstandige Altijd afgetrokken van de belasting |

Lees nu de complete vergelijking tussen een goedkope AOV bij Insify en alternatieve opties.

Wanneer ontvang je een uitkering bij arbeidsongeschiktheid?

Nu je toch arbeidsongeschiktheidsverzekeringen aan het vergelijken bent, kijk dan ook goed naar het arbeidsongeschiktheidspercentage dat gehanteerd wordt voordat jij recht hebt op een uitkering. Bij Insify hanteren we het laagste percentage op de markt, namelijk 25% arbeidsongeschiktheid. Tip: Let ook goed op of je AOV wel mentale klachten mee verzekert als je een stressvol beroep hebt. Als dat niet zo is, ontvang je namelijk géén uitkering wanneer je arbeidsongeschikt raakt door bijvoorbeeld overspannenheid.

Betaal je ook premie als je arbeidsongeschikt raakt?

De meeste verzekeraars schelden pas je premie kwijt na een jaar arbeidsongeschiktheid. Je betaalt dus het eerste jaar arbeidsongeschiktheid naast je vaste lasten ook gewoon je AOV-premie. Hierdoor kan het zijn dat je krap komt te zitten. Bij Insify is dat niet zo. Zodra je een uitkering krijgt voor arbeidsongeschiktheid, schelden we ook je premie kwijt. Als je een uitkering krijgt hoef je bij Insify dus geen premie meer te betalen. Zo kun je jouw uitkering volledig besteden aan je vaste lasten en je levensonderhoud.

Ook al ben je maar 30% arbeidsongeschikt, dan schelden we nog steeds je hele premie kwijt. Bij andere verzekeraars wordt dan enkel 30% premie kwijtgescholden.

Vergelijk ook hoe jij je AOV kunt aanvragen

Je AOV-verzekering is bij Insify super eenvoudig online aan te vragen. In 15 minuten heb je jouw AOV aangevraagd. En doe je dat vandaag nog, dan ben je morgen al verzekerd!

Dat je bij Insify binnen 15 minuten alles al geregeld kunt hebben, is heel wat anders bij de meeste andere verzekeraars. Daar heb je vaak zeker een aantal dagen nodig - inclusief gesprekken met een adviseur - voordat je jouw AOV hebt aangevraagd. Soms moeten ondernemers wel 2 weken wachten voordat alles geregeld is en in de tussentijd zijn ze niet voldoende verzekerd. Het aanvraagproces bij Allianz duurt bijvoorbeeld minimaal anderhalve week.

Wij vinden dat dit beter moet. Vandaar dat je bij ons je AOV 100% online regelt! De AOV van Insify is dagelijks opzegbaar en je hebt 14 dagen bedenktijd. Benieuwd naar jouw premie bij Insify? In 2 minuten bereken je jouw AOV-premie al.

Goed om te weten: Een aantal verzekeraars bieden net als Insify een dagelijks opzegbare AOV. Maar als jij eerst €125 tot €269 aan afsluitkosten betaalt, is het een duur grapje om je AOV zomaar op te zeggen. Die eenmalige kosten krijg je namelijk niet terug.

Dagelijks opzegbaar betekent bij ons ook dat als je halverwege de maand opzegt, je de rest van de premie die je al betaald hebt, teruggestort krijgt. Wel zo eerlijk!

Toelichting

Voor de vergelijkingen is gebruik gemaakt van een softwarepakket voor AOV-adviseurs. Voor ieder scenario is de leeftijd, het beroep, en de gewenste dekking ingevoerd. De producten die door deze softwaretool worden getoond voldoen op de belangrijkste kenmerken aan de ingevoerde dekking. Waar de dekking afwijkt is dit hierboven aangegeven. Vervolgens is voor de Insify AOV berekening gemaakt voor een verzekering met een vergelijkbare dekking. Alle getoonde opties op deze pagina gaan uit van een arbeidsongeschiktheidsgrens van 25%, dekking op basis van beroepsarbeidsongeschiktheid, dekking voor psychologische klachten, een uitkeringsduur tot de eindleeftijd, en geen indexatie van het verzekerde bedrag.

De opties zijn gerangschikt op de gemiddelde maandpremie over de looptijd (tot de eindleeftijd wordt bereikt), waarbij eventuele aanvangskortingen over de looptijd worden gemiddeld. Dit is een standaardmethode om AOV-premies te vergelijken, aangezien de premie in het eerste jaar vaak erg wordt beïnvloed door aanvangskortingen.

Voor het bepalen van de afsluit- en advieskosten is een onderscheid gemaakt tussen verzekeraars die hun AOV direct aanbieden op de website en verzekeraars die hun AOV alleen via adviseurs aanbieden. Voor verzekeraars die hun AOV direct aanbieden op de website, is uitgegaan van de daar gepubliceerde afsluitkosten. Voor verzekeraars die hun AOV alleen via adviseurs aanbieden is uitgegaan van typische afsluitkosten, zonder advies, bij een typische online bemiddelaar in AOV.

Bij Insify stijgt je premie tijdens de looptijd niet naarmate je ouder wordt (los van de korting in het eerste jaar, en aangenomen dat je niet kiest om je verzekerde bedrag jaarlijks met 2% te indexeren). Dit wordt een "standaard" tariefstructuur genoemd. Bij andere verzekeraars is dit vaak ook een optie. In dat geval laten we de premie zien voor een "standaard" tariefstructuur. Voor verzekeraars die hun AOV direct aanbieden op de website, is uitgegaan van het tarief dat daar wordt aangeboden. Indien op de website niet kan worden gekozen voor een "standaard" tariefstructuur, is dit aangeduid met een "Nee" in de kolom "Stabiele premie".

Voor het bepalen van dagelijkse opzegbaarheid is uitgegaan van de actuele polisvoorwaarden.

Disclaimer We doen ons best om de informatie op onze website zorgvuldig samen te stellen. Het kan echter voorkomen dat informatie niet volledig is of dat er per ongeluk onjuistheden op de website staan. Daarnaast kan oudere informatie niet meer helemaal up-to-date zijn, dus let op de datum van publicatie. Bovenaan elke blog kun je de publicatiedatum vinden.

De informatie op onze website betreft geen advies en er kunnen geen rechten aan worden ontleend. Het gebruik van de informatie is voor eigen risico. We raden je aan om altijd goed zelf onderzoek te doen. Heb je vragen? Neem dan contact met ons op.

Snel naar

Gerelateerde artikelen

VerzekeringenAOV uitkering - Dit moet jij erover weten

VerzekeringenAOV uitkering - Dit moet jij erover wetenHoe kies je als zzp'er de hoogte van je AOV uitkering, hoe vraag je 'm aan, hoeveel krijg je uitgekeerd en wanneer heb je er precies recht op? Lees het nu.

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)Als eigenaar van een klusbedrijf loop je dagelijks risico's. Eén moment van onoplettendheid en schade ontstaat - gebroken tegels of de verkeerde muur doorbroken.

![[NL] Zorg Hub - Image 2](https://images.ctfassets.net/02n7gb7dxyys/F0lzl7X4TxcNXTggDwyz2/f666af4ea8f4e9580a0602987010953d/Image_2.jpg?fm=webp&q=50&w=760) VerzekeringenVan vragenlijst tot polis: zo beoordelen we jouw AOV-aanvraag

VerzekeringenVan vragenlijst tot polis: zo beoordelen we jouw AOV-aanvraagVan vragenlijst tot polis: zo beoordelen we jouw AOV-aanvraag. Geen bergen papierwerk — vaak gaat alles online. Ontdek wat er achter de schermen gebeurt en wanneer een arts nodig is.

VerzekeringenAOV uitkering - Dit moet jij erover wetenHoe kies je als zzp'er de hoogte van je AOV uitkering, hoe vraag je 'm aan, hoeveel krijg je uitgekeerd en wanneer heb je er precies recht op? Lees het nu.

VerzekeringenSchade door Klusbedrijf: Alles wat je moet weten over voorkoming en bescherming (2026)Als eigenaar van een klusbedrijf loop je dagelijks risico's. Eén moment van onoplettendheid en schade ontstaat - gebroken tegels of de verkeerde muur doorbroken.

VerzekeringenVan vragenlijst tot polis: zo beoordelen we jouw AOV-aanvraagVan vragenlijst tot polis: zo beoordelen we jouw AOV-aanvraag. Geen bergen papierwerk — vaak gaat alles online. Ontdek wat er achter de schermen gebeurt en wanneer een arts nodig is.