Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Verzeker je nu ook tegen arbeidsongeschiktheid.

100% digitaal, 100% gemak: zoals je van ons gewend bent.

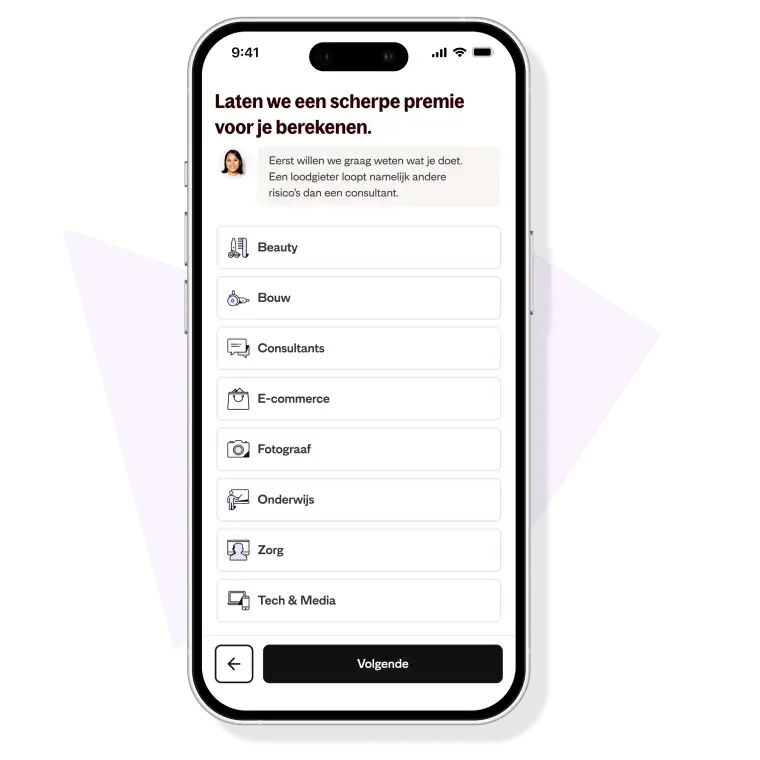

Bereken je AOV-premie in 2 minuten!

Vertel ons over je beroep en je financiële situatie We maken je AOV op maat - voor alle freelancers en ondernemers

Stel je dekking samen Kies je verzekerde bedrag, uitkeringsduur en optioneel dekking voor mentale klachten

Dien je aanvraag in en beantwoord de laatste vragen Vandaag aangevraagd, morgen verzekerd!

Er is in Nederland geen financieel vangnet voor zzp’ers. Daarom is het slim om een AOV te hebben.

Met een arbeidsongeschiktheidsverzekering van Insify, kun je met een gerust hart herstellen van een ziekte, ongeluk of psychische klachten, wetende dat je financiële verplichtingen gedekt zijn. Of het nu gaat om je huur, dagelijkse boodschappen, kinderopvangkosten of zelfs je Netflix-abonnement, wij zorgen ervoor dat jij je rekening kunt blijven betalen, terwijl je focus ligt op fit worden.

Met een AOV van Insify bieden we je de keuze om je vaste lasten te dekken, of een groot deel van je inkomen te verzekeren. Wel zo transparant!

Bereken nu je AOV-premieVaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Ziekte of orgaandonatie Je wilt er niet aan denken. Maar als je dan toch ziek wordt, heb je 't met onze AOV in ieder geval goed geregeld.

Ongevallen Een auto die door rood rijdt terwijl jij net oversteekt? Dit soort ongelukken kun je helaas niet voorzien, maar gelukkig wel verzekeren.

Gezinsuitbreiding Kindje op komst? Met jouw AOV kun jij je met een gerust hart volledig richten op je gezin, terwijl wij zorgen voor financiële stabiliteit tijdens je tijdelijke afwezigheid van werk.

Optioneel: Mentale klachten Vind je het belangrijk ook gedekt te zijn bij psychische klachten, zoals een depressie? Verzeker jezelf dan ook tegen arbeidsongeschiktheid door mentale klachten.

Jouw herstel Wij vergoeden jouw kosten om weer aan de slag te gaan. Van een andere werkplek inrichting tot coaching en trainingen.

Uniek: gratis afsluiten Bij Insify betaal je per maand enkel jouw premie. Zonder advies-, service- of afsluitkosten.

20% korting op je premie Het eerste jaar krijg je 20% korting op je AOV-premie. Kies daarna voor een stabiele premie of indexatie met 2%.

"Vriendelijk en behulpzaam hebben ze ons met een waterschadeclaim vooruit geholpen!" - Pieter

"De verzekering professioneel en zeer snel kunnen afsluiten. Zonder rompslomp online met de juiste uitleg. Top" - Maarten

"Top. Snel, makkelijk en goed verzekerd." - Lars

"Duidelijke en uitgebreide informatie op de website. Informatie waar ik zeker wat aan had. Snelle afwikkeling en goede opvolging." - Emile

"Ik ga binnenkort starten als ZZP’er en ben zeer goed begeleid in het proces. Samen met Bob en Carmen van Insify heb ik de juiste verzekeringen genomen en dit deden zij met alle geduld. Keep it up en bedankt!" - Robin

In 15 minuten geregeld. Gratis afsluiten. 14 dagen bedenktijd. Dagelijks opzegbaar.

De keuze voor een AOV die je vaste lasten dekt, of tot wel 85% van je inkomen.

In vergelijking de meest voordelige AOV - tegen een stabiele premie.

Betaal géén premie wanneer je arbeidsongeschikt raakt.

Onze AOV is volledig op maat gemaakt voor freelancers, zzp'ers en ondernemers. Zo weet je zeker dat je goed gedekt bent als je arbeidsongeschikt raakt.

Bereken nu je AOV-premieOnze arbeidsongeschiktheidsverzekering is een financieel vangnet dat je de keuze biedt om je vaste lasten te dekken of een groot deel van je inkomen te verzekeren.

Dit zorgt ervoor dat je als zelfstandige, zzp'er of freelancer niet in financiële nood komt als je door een ongeval, ziekte of gezinsuitbreiding tijdelijk niet in staat bent te werken.

Bereken nu je AOV-premie

Een AOV is (nog) niet verplicht, maar wordt dat wel in 2027!

Als ondernemer of freelancer heb jij niet hetzelfde veiligheidsnet als een werknemer. Werknemers hebben immers automatisch een arbeidsongeschiktheidsverzekering via hun werkgever. Als zelfstandige ben je hier zelf voor verantwoordelijk. Om te voorkomen dat ondernemers of freelancers in de problemen komen in geval van arbeidsongeschiktheid is de Nederlandse overheid voornemens een AOV verplicht te maken. Lees meer over de (niet) verplichte AOV. Een AOV kun je verder zeker zelf afsluiten. Veel zzp'ers en ondernemers denken dat je hiervoor altijd een adviseur nodig hebt, maar niets is minder waar. Bij Insify kun je zelf een AOV afsluiten, waarbij wij geen geen advies- en opstartkosten rekenen. Deze kosten betaal je bij veel andere verzekeraars wel.

Bereken nu je AOV-premie

Een AOV kun je het beste afsluiten wanneer je jong en gezond bent. Dan is je premie zo laag mogelijk en heb je minder kans dat je aanvraag geweigerd wordt.

Je kunt vervolgens bij Insify kiezen voor een stabiele premie - die niet stijgt - of een premie die ieder jaar met 2% wordt geïndexeerd.

Als je voor indexatie kiest dan stijgt je premie elk jaar met 2% bij wijze van inflatiecorrectie. Ook het verzekerde bedrag stijgt in dit geval elk jaar met 2%.

Bereken nu je AOV-premie

Als je arbeidsongeschikt raakt dan krijg je een uitkering op basis van je AOV. Het liefst raak je natuurlijk nooit arbeidsongeschikt, maar je weet het nooit.

Arbeidsongeschiktheid kan ook komen door een vrolijke gebeurtenis, zoals gezinsuitbreiding (zwangerschap of adoptie). Ook in dit geval kun je een uitkering krijgen. Hiervoor moet je AOV wel 2 jaar voor de uitgerekende geboortedatum of adoptiedatum van je kind zijn ingegaan.

Helaas komen minder vrolijke gebeurtenissen ook veel voor, bijvoorbeeld uitval door psychische klachten. Dan krijg je een uitkering als je ervoor hebt gekozen om mentale klachten ook te verzekeren. Let op: Bij veel verzekeraars en crowdsurances is dit sowieso uitgesloten. Mocht je dus bang zijn om ooit uit te vallen door mentale klachten, dan moet je erop letten dat dit ook gedekt is bij jouw verzekeraar. Verder krijg je bij Insify al een AOV-uitkering vanaf 25% arbeidsongeschiktheid. Bijvoorbeeld door een lelijke blessure tijdens een potje voetballen, een verkeersongeluk of een van de ziektes die we hier liever niet noemen.

Bekijk over polisvoorwaarden voor een exact overzicht van de toepasselijke dekking en voorwaarden.

Bereken nu je AOV-premie

Als je arbeidsongeschikt raakt, denk je waarschijnlijk niet direct aan je verzekering. Toch is het handig om zo snel mogelijk je arbeidsongeschiktheid aan je verzekeraar te melden, zodat je uitkering straks ook zo snel mogelijk ingaat.

De stappen die je bij Insify moet nemen:

Laat je behandelen door een arts

Meld je arbeidsongeschiktheid (binnen 30 dagen) en geef ons informatie over je situatie. Je kunt ons dan op dit nummer bellen: 020 721 8311.

Laat het ons weten hoe het met je gaat: je herstel, gedeeltelijk herstel of een verergering van je situatie

Wij helpen je om er zo snel mogelijk weer bovenop te komen met trainingen, coaching, werkplek- en taakaanpassingen.

Meer over schade melden