Wat moet je weten over de verplichte AOV voor zzp'ers?

Ten eerste is het verstandig om al vóór de invoering van de verplichte AOV een eigen AOV af te sluiten. Zo ben je tot die tijd en daarna voorbereid op onverwachte omstandigheden.

Bovendien zal een eigen AOV voor zzp'ers je altijd beter beschermen dan de verplichte AOV. De vraag is dan hoe jij straks verzekerd wilt zijn.

Waarom de verplichte AOV een goed gegeven is

De verplichte AOV voor zzp’ers en ondernemers zorgt ervoor dat ook zij straks goed beschermd zullen zijn tegen de gevolgen van arbeidsongeschiktheid. Maar er zijn nog meer redenen om deze verandering toe te juichen.

Oneerlijke concurrentiestrijd

Veel zzp’ers zijn nog niet verzekerd tegen arbeidsongeschiktheid en zijn voor werkgevers onder andere daardoor relatief goedkoop. Dit zorgt volgens vakbonden voor een oneerlijke concurrentiestrijd. Hierdoor is het voor werkgevers veelal aantrekkelijker om met zzp'ers te werken dan om werknemers aan te nemen.

Acceptatieplicht

Op dit moment hebben verzekeraars de vrijheid om een aanvraag af te wijzen op basis van risico, bijvoorbeeld voor diegenen met bestaande medische klachten, zwaardere beroepen of die al wat ouder zijn. Op dit moment hebben ook zzp’ers die zich bij Insify willen verzekeren te maken met bepaalde grenzen en selectiecriteria.

Omdat in het nieuwe stelsel alle zzp’ers zich moeten verzekeren, zal er mogelijk een acceptatieplicht gaan gelden. Zo werkt het nu bijvoorbeeld al voor de verplichte zorgverzekering. Dit zal voor zzp’ers een positieve verandering zijn. Dan kan iedereen zich in de toekomst tegen arbeidsongeschiktheid verzekeren (en zullen wij écht iedereen mogen verzekeren)!

Financiële zekerheid

Er zijn weinig of minder vangnetten voor zzp’ers dan voor werknemers. Raak je arbeidsongeschikt, bijvoorbeeld door ziekte, een ongeluk of psychische klachten, dan kun je als zzp’er niet altijd rekenen op de overheid als je tijdelijk of permanent geen inkomen meer kunt genereren.

Je zult om je rekeningen te kunnen betalen je spaargeld moeten inzetten of kunnen terugvallen op je partner. Maar dit is niet vanzelfsprekend voor iedere ondernemer.

Met een verplichte AOV bevinden zzp’ers zich niet meer op financieel glad ijs als er toch iets gebeurt.

Wat houdt een verplichte AOV in voor zzp’ers en ondernemers?

Benieuwd wat de verplichte AOV zal betekenen voor jou als ondernemer? Het invoeren van een verplichte arbeidsongeschiktheidsverzekering blijkt in praktijk niet zo makkelijk als gehoopt. Elke zzp'er is anders en loopt unieke risico's, afhankelijk van hun beroep. Een algemene dekking is daarom niet relevant voor de meeste zzp’ers.

Volgens de huidige plannen gaat de verplichte arbeidsongeschiktheidsverzekering er als volgt uitzien.

Voor wie geldt de verplichte AOV?

De verplichte arbeidsongeschiktheidsverzekering zal gelden voor ondernemers, zzp'ers, beroepsbeoefenaars (inkomsten uit overige werkzaamheden), directeuren, grootaandeelhouders en meewerkende echtgenoten zonder personeel.

De hoogte van de premie van de verplichte AOV

De premie zal naar verwachting zo’n 8% van het totale inkomen bedragen. Hierbij is de premie aftrekbaar van de belasting. De maximale premie zal rond de € 220 per maand liggen.

Bij wie kun je terecht als je arbeidsongeschikt raakt?

De premie zal door de Belastingdienst worden geïnd, maar de uitvoering en eventuele re-integratie zal door het UWV worden geregeld.

De dekking van de verplichte AOV

De verplichte arbeidsongeschiktheidsverzekering dekt, net zoals het wettelijk minimum loon, 70% van het laatstverdiende inkomen en maandelijks maximaal €1650 bruto. Maximaal kun je dus een inkomen verzekeren van rond de €30.000.

Ook zelfstandigen met een klein inkomen betalen een premie en krijgen een uitkering bij arbeidsongeschiktheid. Er wordt dan rekening gehouden met het gemiddelde inkomen van de afgelopen drie jaar.

Eigen risico

Er is een standaard wachttijd of eigen risicoperiode van 52 weken. Deze periode kun je laten aanpassen naar 26 of 104 weken, daarmee wordt ook de premie hoger of lager.

Het is dus nog steeds belangrijk dat je als zzp’er een vangnet opbouwt of dat je zelf kiest voor een AOV die jouw totale inkomen of vaste lasten dekt als dit niet genoeg is.

Tot wanneer loopt de verplichte AOV?

De verplichte AOV loopt tot de AOW-leeftijd. Wel wordt er beoordeeld op passende arbeid. Dit houdt in dat er in lijn met je ervaring en opleiding wordt gekeken naar wat je nog wel kunt doen, ook al is dit iets anders dan je huidige beroep.

Zelf een AOV afsluiten of de verplichte AOV bij het UWV?

Een AOV afsluiten als zzp’er via een verzekeraar heeft enkele belangrijke voordelen:

1. Zo snel mogelijk aan de slag, maar wel in jouw sector

In het voorstel wordt niet gekeken naar je beroepsgroep, opleiding of ervaring, maar of je enige vorm van werk kan doen. Zo kun je gedwongen worden om heel ander werk te doen.

Een verzekeraar daarentegen kijkt juist wel naar de gevolgen van een aandoening voor jouw beroep. Je verzekeraar focust zo op een betere re-integratie, zodat je niet opeens een heel ander carrièrepad hoeft te volgen.

Zo kun je bij een verzekeraar ervoor kiezen beoordeeld te worden op je eigen beroep en zal de focus bij arbeidsongeschiktheid liggen op eventuele aanpassingen in je werk. Het draait hier om een verzekering tegen beroepsarbeidsongeschiktheid.

2. Meer verzekering voor minder geld

De kans is groot dat je bij een verzekeraar minder betaalt voor een AOV dan de 8% van je inkomen (de geschatte premie voor de verplichte dekking). Dit geldt zeker als je geen lichamelijk zwaar beroep hebt.

Bij Insify bijvoorbeeld betaalt ongeveer twee derde van onze klanten minder dan 8%. Bovendien is onze dekking een stuk beter dan wat vanuit de overheid verplicht wordt.

3. Meer keuzevrijheid

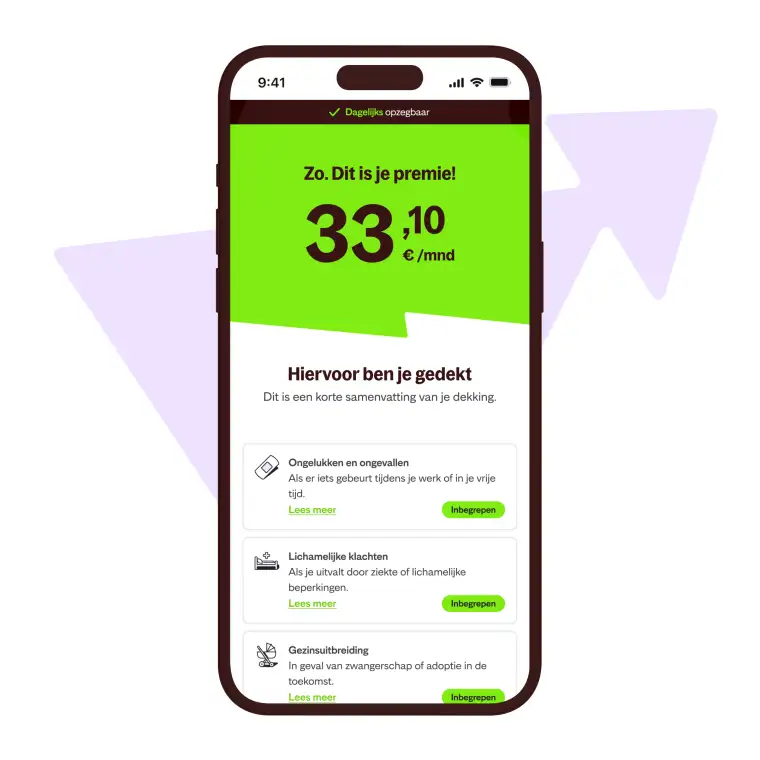

Als je zelf een AOV kiest, bijvoorbeeld de AOV van Insify, heb je zelf onder controle wat de hoogte van je premie en je uitkering zal worden en hoe lang je een AOV-uitkering wilt of zonder uitkering kan rondkomen. Bovendien is de AOV van Insify dagelijks opzegbaar.

Sluit je zelf een AOV af, dan ben je niet overgeleverd aan de premie en dekking van de overheid.

Waarom je niet moet wachten tot het invoeren van de verplichte AOV

Ben je nog niet verzekerd tegen arbeidsongeschiktheid? Dan loop je in de tussentijd het risico om arbeidsongeschikt te raken, zonder daarvoor verzekerd te zijn én om over een paar jaar sowieso op basis van je leeftijd een substantieel hogere premie te betalen.

Tot de invoering van de verplichte AOV over een paar jaar kan er een hoop gebeuren. Daarom is het slim om als zzp'er nu al iets te regelen.

Bovendien lijkt het erop dat de verplichte verzekering een relatief beperkte dekking zal bieden tegen een hoge prijs. Zelfs wanneer de verplichting wordt ingevoerd, kom je daardoor wellicht alsnog uit bij een AOV via een verzekeraar. Daarbij geldt dat hoe jonger je bent als je instapt, hoe lager je premie zal zijn.

Bereken nu jouw AOV-premie