Arbeidsongeschiktheidsverzekering (AOV)

Bij Insify ben je klaar voor het onverwachte. Verzeker je vaste lasten of kies voor een uitgebreide inkomensdekking bij arbeidsongeschiktheid - voor financiële stabiliteit wanneer je die nodig hebt.

Het eerste jaar 20% korting, daarna jaarlijks een stabiele premie.

Kies zelf je verzekerde bedrag, uitkeringsduur, eindleeftijd en wachttijd.

Vraag vandaag in 15 minuten je AOV aan, dan ben je morgen al verzekerd.

Je zit nergens lang aan vast, want je kan je AOV gewoon elke dag opzeggen.

De bovenstaande vergelijking is gebaseerd op een selectie van verzekeraars die wij hebben bekeken. Ons onderzoek kun je vinden in deze blogpost.

Waarom een AOV bij Insify een goed idee is

Er is in Nederland geen financieel vangnet voor zzp’ers. Daarom is het slim om een AOV te hebben.

Met een arbeidsongeschiktheidsverzekering van Insify, kun je met een gerust hart herstellen van een ziekte, ongeluk of psychische klachten, wetende dat je financiële verplichtingen gedekt zijn. Of het nu gaat om je huur, dagelijkse boodschappen, kinderopvangkosten of zelfs je Netflix-abonnement, wij zorgen ervoor dat jij je rekening kunt blijven betalen, terwijl je focus ligt op fit worden.

Met een AOV van Insify bieden we je de keuze om je vaste lasten te dekken, of een groot deel van je inkomen te verzekeren. Wel zo transparant!

Jouw AOV verzekert

Onderstaand enkele voorbeelden, bekijk de polisvoorwaarden en verzekeringskaart voor de exacte dekking.

Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Ziekte of orgaandonatie Je wilt er niet aan denken. Maar als je dan toch ziek wordt, heb je 't met onze AOV in ieder geval goed geregeld.

Ongevallen Een auto die door rood rijdt terwijl jij net oversteekt? Dit soort ongelukken kun je helaas niet voorzien, maar gelukkig wel verzekeren.

Gezinsuitbreiding Kindje op komst? Met jouw AOV kun jij je met een gerust hart volledig richten op je gezin, terwijl wij zorgen voor financiële stabiliteit tijdens je tijdelijke afwezigheid van werk.

Optioneel: Mentale klachten Vind je het belangrijk ook gedekt te zijn bij psychische klachten, zoals een depressie? Verzeker jezelf dan ook tegen arbeidsongeschiktheid door mentale klachten.

Jouw herstel Wij vergoeden jouw kosten om weer aan de slag te gaan. Van een andere werkplek inrichting tot coaching en trainingen.

Uniek: gratis afsluiten Bij Insify betaal je per maand enkel jouw premie. Zonder advies-, service- of afsluitkosten.

20% korting op je premie Het eerste jaar krijg je 20% korting op je AOV-premie. Kies daarna voor een stabiele premie of indexatie met 2%.

In 15 minuten geregeld

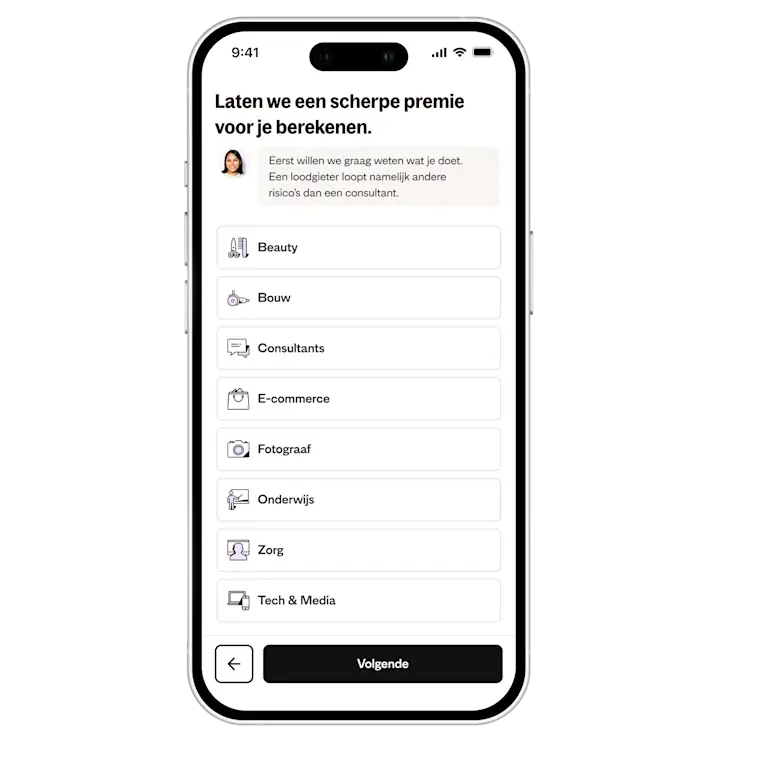

Vertel ons over je beroep en je financiële situatie We maken je AOV op maat - voor alle freelancers en ondernemers

Stel je dekking samen Kies je verzekerde bedrag, uitkeringsduur en optioneel dekking voor mentale klachten

Dien je aanvraag in en beantwoord de laatste vragen Vandaag aangevraagd, morgen verzekerd!

Voordelen van een Insify AOV

In 15 minuten geregeld. Gratis afsluiten. 14 dagen bedenktijd. Dagelijks opzegbaar.

De keuze voor een AOV die je vaste lasten dekt, of tot wel 85% van je inkomen.

In vergelijking de meest voordelige AOV - tegen een stabiele premie.

Betaal géén premie wanneer je arbeidsongeschikt raakt.

Onze AOV is volledig op maat gemaakt voor freelancers, zzp'ers en ondernemers. Zo weet je zeker dat je goed gedekt bent als je arbeidsongeschikt raakt.

Vragen en antwoorden over je AOV

Een AOV via Insify sluit je af zonder advies. Dit betekent dat je zelf moet bedenken wat je nodig hebt en je ook zelf verantwoordelijk bent voor de keuzes die je maakt tijdens de aanvraag.

Het voordeel van een aanvraag zonder advies is dat je niet afhankelijk bent van de beschikbaarheid van een adviseur en dat je geen advieskosten betaalt. Het nadeel is dat je zelf iets meer onderzoek moet doen.

Als je hierover vragen hebt, kun je ons bellen. Als je advies wilt, raden we je aan advies in te winnen bij een adviseur.

Ja, ook als je een tweede beroep hebt kun je als zzp’er of freelancer een AOV bij Insify afsluiten. Je hoeft niet op te geven hoe je je tijd verdeelt over beide beroepen. Zorg er wel voor dat je bij het afsluiten van de verzekering ieder beroep opgeeft dat je regelmatig of structureel uitoefent.

Dat klopt. Insify rekent - anders dan veel andere verzekeraars - géén eenmalige afsluit- of opstartkosten. Je betaalt ook géén advieskosten omdat we geen advies geven. Je kunt natuurlijk wel onze hulp inschakelen als je vragen hebt.

Een arbeidsongeschiktheidsverzekering is niet verplicht, maar wel verstandig. Anders dan werknemers - die altijd verzekerd zijn tegen arbeidsongeschiktheid - ben je als zzp’er, freelancer en ondernemer niet automatisch verzekerd bij arbeidsongeschiktheid. Om een veiligheidsnet te regelen, kun je zelf een AOV afsluiten.

Ja, dat kan op ieder moment, zodra je AOV drie jaar loopt. Bij Insify kun je kiezen voor een pauze van maximaal een jaar. Je kunt bijvoorbeeld een pauze nemen als je tijdelijk stopt met je onderneming omdat je een sabbatical neemt of omdat je tijdelijk in loondienst gaat.

Je kunt op verschillende manieren op je AOV besparen:

Als je door een misdrijf of roekeloos gedrag arbeidsongeschikt raakt, dekt je verzekering dit niet. Dit zijn de oorzaken die bij alle verzekeraars en crowdsurances uitgesloten worden.

Bekijk onze polisvoorwaarden voor meer informatie over de dekking van onze AOV.

Wanneer jij door ziekte niet kunt werken, dan kun je een beroep doen op je arbeidsongeschiktheidsverzekering. Let wel: de verzekering keert niet uit vanaf de eerste dag dat je ziek bent. De periode tot je uitkering start heet de wachttijd en deze wachttijd kies je zelf. Als je ziekte (onverhoopt) langer duurt dan je wachttijd, dan ontvang je een uitkering. Dit geldt dus ook in het geval van COVID.

De prijs in onze advertenties is gebaseerd op een 37-jarig persoon met een fysiek licht beroep die kiest voor een geïndexeerde uitkering van €1.000 p/m met 3 maanden wachttijd. De prijs is inclusief 20% eerstejaarskorting.

Sommige klanten betalen minder dan €59 en andere klanten betalen meer. Je eigen premie is afhankelijk van je eigen situatie en je wensen.

Factoren die een grote invloed hebben op de premie zijn onder andere je leeftijd, je beroep en het bedrag dat je verzekerd. Kies je bijvoorbeeld voor een hoger verzekerd bedrag dan zal je premie hoger zijn. Daar staat uiteraard wel tegenover dat je ook een hogere uitkering krijgt als je arbeidsongeschikt zou raken.

Bij andere verzekeraars kan je premie elk jaar flink omhoog schieten naarmate je ouder wordt, wat best prijzig kan uitpakken. Maar bij Insify doen we dat anders: we beginnen met een fijne 20% korting op je AOV-premie in het eerste jaar, en daarna blijft je premie stabiel, zonder verrassingen als je ouder wordt.

Wil je toch meegaan met de inflatie? Dan kun je kiezen voor een kleine verhoging van 2% per jaar (indexatie). Zo blijft je verzekering in de pas lopen met eventuele stijgingen van je vaste lasten. Slim, toch?

Wat is een AOV precies?

Onze arbeidsongeschiktheidsverzekering is een financieel vangnet dat je de keuze biedt om je vaste lasten te dekken of een groot deel van je inkomen te verzekeren.

Dit zorgt ervoor dat je als zelfstandige, zzp'er of freelancer niet in financiële nood komt als je door een ongeval, ziekte of gezinsuitbreiding tijdelijk niet in staat bent te werken.

Is een AOV verplicht en kan ik 'm zelf afsluiten?

Een AOV is (nog) niet verplicht, maar wordt dat wel in 2027!

Als ondernemer of freelancer heb jij niet hetzelfde veiligheidsnet als een werknemer. Werknemers hebben immers automatisch een arbeidsongeschiktheidsverzekering via hun werkgever. Als zelfstandige ben je hier zelf voor verantwoordelijk. Om te voorkomen dat ondernemers of freelancers in de problemen komen in geval van arbeidsongeschiktheid is de Nederlandse overheid voornemens een AOV verplicht te maken. Lees meer over de (niet) verplichte AOV. Een AOV kun je verder zeker zelf afsluiten. Veel zzp'ers en ondernemers denken dat je hiervoor altijd een adviseur nodig hebt, maar niets is minder waar. Bij Insify kun je zelf een AOV afsluiten, waarbij wij geen geen advies- en opstartkosten rekenen. Deze kosten betaal je bij veel andere verzekeraars wel.

Wanneer kun je het beste een AOV afsluiten?

Een AOV kun je het beste afsluiten wanneer je jong en gezond bent. Dan is je premie zo laag mogelijk en heb je minder kans dat je aanvraag geweigerd wordt.

Je kunt vervolgens bij Insify kiezen voor een stabiele premie - die niet stijgt - of een premie die ieder jaar met 2% wordt geïndexeerd.

Als je voor indexatie kiest dan stijgt je premie elk jaar met 2% bij wijze van inflatiecorrectie. Ook het verzekerde bedrag stijgt in dit geval elk jaar met 2%.

Je AOV berekenen en eenvoudig zelf afsluiten

Dat kan super makkelijk! Klik op Bereken mijn AOV-premie en vul jouw wensen in voor je AOV-verzekering. Al in 2 minuten weet je wat jouw premie zal zijn. Je vraagt je AOV eenvoudig 100% online aan. Morgen kun je al verzekerd zijn.

Heb je hier nog vragen over? Neem dan contact met ons op.

Wanneer je zelf zonder advies een AOV afsluit moet je een kennistoets afronden. Dit is een wettelijke vereiste.

Op basis van de kennistoets beoordelen wij of we denken dat je over voldoende kennis en ervaring beschikt om zelfstandig een AOV af te sluiten.

Het invullen van de kennistoets duurt slechts een paar minuten en is bedoelt om je te beschermen.

Om je te kunnen verzekeren kijken verzekeraars naar je medische verleden. Veel mensen vinden dat niet een fijn idee, maar deze verklaring hebben we nodig om je te kunnen verzekeren.

In de gezondheidsverklaring stellen we je vragen over je leeftijd, lengte en gewicht, levensstijl en eerdere ziektes. We stellen je géén vragen over erfelijke aandoeningen. Je hoeft dus niet over je vader en moeder te vertellen. Op basis van je antwoorden berekenen we vervolgens je risico en bepalen we hoe we je kunnen verzekeren. Dit is een procedure die alle verzekeraars uitvoeren.

Zonder de gezondheidsverklaring weten wij niet of we je kunnen verzekeren en wat een een passende verzekering voor je is.

De uitkering van een schenkkring duurt vaak maximaal 2 jaar. Dit betekent dat als je ziek wordt, leden uit het fonds gedurende maximaal 2 jaar maandelijks geld overmaken. Na deze periode stopt de uitkering. Wat gebeurt er als je langdurig arbeidsongeschikt wordt? Voor dat geval heb je een AOV nodig. Je zou ervoor kunnen kiezen om je voor een korte periode aan te sluiten bij een schenkkring, en voor de lange termijn met een AOV te beschermen - met een wachttijd van 2 jaar.

Dit betekent dat je pas 2 jaar nadat je arbeidsongeschikt bent geraakt, je AOV-uitkering van start gaat. Hierdoor wordt je AOV-premie lager. Je betaalt dan wel dubbel: een premie voor de schenkkring én voor je AOV.

Een AOV premie is fiscaal aftrekbaar. Je kunt bij ons zelf kiezen of je dit wilt doen.

Kies je ervoor om je AOV premie van je belasting af te trekken, dan betaal je nu minder belasting. Heb je je premie afgetrokken en krijg je later een AOV uitkering, dan zal er op dat moment belasting op je uitkering worden ingehouden. Je ontvangt dan dus een lager bedrag. Dit bedrag kan te laag zijn om je vaste lasten te dekken.

Kies je ervoor om je premie niet van je belasting af te trekken, dan wordt er bij het uitbetalen van een eventuele AOV uitkering geen belasting ingehouden en ontvang je het volledige bedrag.

Voor meer informatie kun je de blogpost lezen die we over dit onderwerp hebben geschreven.

Je krijgt een uitkering wanneer je arbeidsongeschikt raakt

Als je arbeidsongeschikt raakt dan krijg je een uitkering op basis van je AOV. Het liefst raak je natuurlijk nooit arbeidsongeschikt, maar je weet het nooit.

Arbeidsongeschiktheid kan ook komen door een vrolijke gebeurtenis, zoals gezinsuitbreiding (zwangerschap of adoptie). Ook in dit geval kun je een uitkering krijgen. Hiervoor moet je AOV wel 2 jaar voor de uitgerekende geboortedatum of adoptiedatum van je kind zijn ingegaan.

Helaas komen minder vrolijke gebeurtenissen ook veel voor, bijvoorbeeld uitval door psychische klachten. Dan krijg je een uitkering als je ervoor hebt gekozen om mentale klachten ook te verzekeren. Let op: Bij veel verzekeraars en crowdsurances is dit sowieso uitgesloten. Mocht je dus bang zijn om ooit uit te vallen door mentale klachten, dan moet je erop letten dat dit ook gedekt is bij jouw verzekeraar. Verder krijg je bij Insify al een AOV-uitkering vanaf 25% arbeidsongeschiktheid. Bijvoorbeeld door een lelijke blessure tijdens een potje voetballen, een verkeersongeluk of een van de ziektes die we hier liever niet noemen.

Bekijk over polisvoorwaarden voor een exact overzicht van de toepasselijke dekking en voorwaarden.

Wat moet je doen als je uitvalt of arbeidsongeschikt raakt?

Als je arbeidsongeschikt raakt, denk je waarschijnlijk niet direct aan je verzekering. Toch is het handig om zo snel mogelijk je arbeidsongeschiktheid aan je verzekeraar te melden, zodat je uitkering straks ook zo snel mogelijk ingaat.

De stappen die je bij Insify moet nemen:

Laat je behandelen door een arts

Meld je arbeidsongeschiktheid (binnen 30 dagen) en geef ons informatie over je situatie. Je kunt ons dan op dit nummer bellen: 020 721 8311.

Laat het ons weten hoe het met je gaat: je herstel, gedeeltelijk herstel of een verergering van je situatie

Wij helpen je om er zo snel mogelijk weer bovenop te komen met trainingen, coaching, werkplek- en taakaanpassingen.

Hier moet je op letten als je een AOV kiest

Een arbeidsongeschiktheidsverzekering is bedoeld voor personen die niet in dienst zijn, zoals ondernemers, zzp'ers en freelancers. Als ondernemer of freelancer ben je zelf verantwoordelijk om je zaken te regelen als je arbeidsongeschikt raakt. Maar waar moet je nou op letten en hoe kun je verschillende verzekeringen met elkaar vergelijken?

Bij Insify geven we geen advies over AOVs maar we kunnen je wel tips geven waar je op moet letten bij het kiezen van een AOV.

✔ Het verschil tussen sommen- en schadeverzekeringen

Als je op zoek gaat naar een AOV kom je sommen- en schadeverzekeringen tegen. Een sommenverzekering houdt in dat jij een vaste uitkering krijgt op basis van je arbeidsongeschiktheid. Dit bedrag is vooraf vastgesteld in je contract. Bij een schadeverzekering daarentegen ben je alleen verzekerd voor het verlies aan inkomen. Daar wordt dus ook gekeken of jij alternatief werk hebt gevonden.

Insify's arbeidsongeschiktheidsverzekering is een sommenverzekering. Dit betekent dat je gewoon een vast bedrag ontvangt als je uitvalt. Wel zo fijn. Zo kun je namelijk je vaste lasten blijven dekken.

✔ Dekking van je inkomen of vaste lasten

Er zijn AOV-verzekeringen die je inkomen dekken en verzekeringen die je vaste lasten dekken.

Bij Insify onderscheiden we ons door een volledig aanpasbare arbeidsongeschiktheidsverzekering aan te bieden. In tegenstelling tot veel verzekeraars waar je enkel je inkomen verzekert, wat niet altijd je zakelijke vaste lasten dekt, geven wij je de keuze.

Je kunt bij Insify kiezen voor een AOV die specifiek je vaste lasten dekt, zoals je hypotheek, waarmee je zowel je persoonlijke levensstijl als zakelijke continuïteit waarborgt, of heb je de optie om tot 85% van je inkomen te verzekeren. Dit geeft jou als ondernemer de vrijheid om een hogere uitkering te selecteren, afgestemd op je inkomen.

✔ Arbeidsongeschiktheidspercentages

Als je arbeidsongeschikt raakt dan zal er beoordeeld worden hoe ernstig arbeidsongeschikt je bent, dit wordt uitgedrukt in een percentage. Hoe hoger het percentage, hoe minder werk je nog kunt doen.

Als je een AOV verzekering kiest moet je letten op het arbeidsongeschiktheidspercentage dat de verzekeraar aanhoudt. Dit getal geeft het minimale percentage arbeidsongeschiktheid aan voordat je in aanmerking komt voor een uitkering. Verschillende verzekeraars houden verschillende percentages. Kijk in de toepasselijke voorwaarden voor het percentage.

Bij Insify ligt is het minimale percentage op 25%. Bij sommige andere verzekeringen is dit wel 45% en krijg je dus pas een uitkering als je veel ernstiger arbeidsongeschikt bent. Bij wijze van spreken krijg je dan géén uitkering wanneer nog wel een deel van je taken kunt uitvoeren (bijvoorbeeld overleggen met klanten, inplannen van opdrachten en de administratie doen).

✔ Keuze voor je uitkeringsduur

Wil je een buffer voor een bepaalde tijd zodat je je kan omscholen of wil je verzekerd zijn tot je pensioen ingaat? Het is aan jou om te bepalen waar je behoefte aan hebt.

✔ Wachttijd tot de uitkering ingaat

Het gaat hier om de wachttijd voordat jij je uitkering daadwerkelijk krijgt nadat je aanvraag is geaccepteerd. Stel je kiest 3 maanden, dan moet je in geval van arbeidsongeschiktheid eerst 3 maanden zelf overbruggen voordat je een uitkering krijgt.

Bij het kiezen van de wachttijd houden de meeste mensen rekening met hun financiële buffer - de periode die ze zelf kunnen overbruggen. De premie is lager hoe langer je zelf je arbeidsongeschiktheid kunt dekken. Sommige mensen kiezen ervoor om de eerste 2 jaar in een schenkkring zoals het AO-vangnet van Zelfstandig Ondernemers gedekt te zijn en het risico op de lange termijn met een AOV te dekken - met dus een wachttijd van 2 jaar.

✔ De eindleeftijd tot wanneer je gedekt bent

Bij de meeste verzekeraars kun je zelf kiezen tot welke leeftijd je gedekt bent voor arbeidsongeschiktheid. Dit is de eindleeftijd voor je AOV. Wanneer je al weet dat je niet tot je pensioenleeftijd met je werk door wilt gaan, hoeft te gaan (als je bijvoorbeeld militair bent) of kunt gaan (als je een fysiek erg zwaar beroep uitoefent) kun je kiezen voor een lagere eindleeftijd.

Een lagere eindleeftijd betekent een goedkopere verzekeringspremie. Maar dan moet je wel zeker weten dat je de tijd tot je pensioenleeftijd kunt dekken. Bijvoorbeeld door je zaak te verkopen, doordat je op een partner kunt bouwen of met een goede buffer (doordat je ook op je premie bespaart). Mensen die een lagere eindleeftijd kiezen, zijn meestal al wat ouder en weten hoe ze die periode kunnen overbruggen. Let op: In het geval van fysiek zwaar werk is de keuze voor je eindleeftijd vaak beperkt. Verzekeraars beperken deze keuze tot bijvoorbeeld 55 jaar, omdat het onwaarschijnlijk is (en het risico erg groot) dat je door gaat tot je 67ste.

✔ Wie kiezen voor een eindleeftijd van 67 jaar?

Sommige jonge ondernemers kiezen voor een eindleeftijd van 67 jaar omdat ze nog niet weten hoeveel buffer ze kunnen opbouwen, ze nog geen eigen zaak hebben om te verkopen en nog geen partner hebben waar ze eventueel op kunnen terugvallen. Door te kiezen voor een AOV tot hun 67ste weten ze dat ze in de toekomst hun vaste lasten kunnen dekken tot ze aanspraak mogen maken op hun pensioen.

Of de bovenstaande overwegingen op jou van toepassing zijn en of dit een verstandige keuze is, kunnen wij niet voor je bepalen, hier moet je zelf goed over nadenken.

✔ Wie kiezen voor een kortere dekking?

Veel freelancers en ondernemers die bij Insify hun AOV afsluiten, kiezen voor een kortere dekking in het geval ze arbeidsongeschikt raken, bijvoorbeeld van 2 of 5 jaar. De reden die ze hiervoor aangeven is dat ze ervan overtuigd zijn dat ze binnen die tijd op de een of andere manier heus wel weer aan het werk kunnen. Ze zien zichzelf als creatief en gemotiveerd om zelf hun vaste lasten te kunnen dekken en verwachten niet dat ze voor een lange periode arbeidsongeschikt zullen zijn.

Het is aan jou om te bepalen of de bovenstaande overwegingen op jou van toepassing zijn en of je denkt dat dit een verstandige keuze is, wij kunnen dit niet voor je bepalen.

Feit is in ieder geval wel dat een kortere dekking een risico met zich meebrengt in geval van langdurige en volledige arbeidsongeschiktheid. Het is in ieder geval goed om na te denken wat je in een dergelijk geval zal doen.

✔ Advies-, service- en opstartkosten

Moet je bij Insify advies-, service- of opstartkosten betalen? Bij Insify niet, maar bij eigenlijk alle andere verzekeraars wel. De opstartkosten variëren van 100 tot 250 euro. Dit is een eenmalig bedrag. Daarbovenop betaal je vaak tussen de 5 en 50 euro in de maand onderhoudskosten, ookwel administratiekosten genoemd.

✔ Een stabiele of oplopende premie

Bij Insify AOV begint je premie laag en blijft deze ook laag. Zo houden we de kosten voor je AOV ook in de toekomst betaalbaar.

In tegenstelling tot veel andere verzekeraars stijgt je premie bij Insify gedurende de looptijd niet naarmate je ouder wordt, de premie blijft stabiel. Andere verzekeraars leggen soms wel elk jaar 5% bovenop je premie, waardoor je elk jaar duurder uit bent. Een verzekering die eerst goedkoop leek, kan zo na een paar jaar heel duur uitpakken.

Als je voor indexatie kiest, zal je premie met 2% per jaar stijgen bij wijze van inflatiecorrectie. Ook het bedrag dat je krijgt in geval van arbeidsongeschiktheid stijgt in dit geval met 2% per jaar.

✔ Dagelijks opzegbaar of vastzitten aan een jaarcontract

Wij begrijpen dat je als zzp'er liever niet vast wil vastzitten aan lange contracten, daarom bieden wij een AOV aan die dagelijks opzegbaar is. Als je vandaag opzegt, dan krijg je de premie die je voor de rest van de maand hebt betaald, teruggestort.

Wil je meer weten? Check onze blog!

VerzekeringenDe ultieme AOV-vergelijking voor 2025

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de Rabobank

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.