Verzekering voor ondernemers - Snel en voordelig

Om zonder zorgen te ondernemen, heb je de juiste verzekeringen nodig. Ontdek nu de verzekeringen die jij als ondernemer wilt afsluiten.

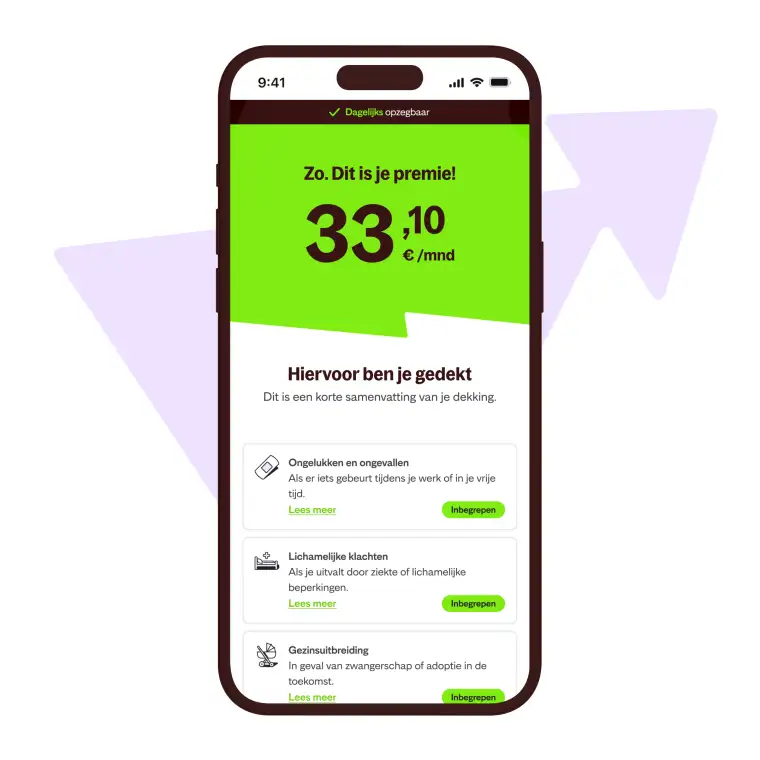

Zzp-verzekering op maat Bereken je premie op basis van jouw activiteiten. Zo ben je goed gedekt en betaal je nooit te veel.

Lekker snel verzekerd Verzekeren hoeft niet lang te duren. Regel je zakelijke verzekeringen in 2 minuten. Of zelfs sneller.

Zo flexibel als jij Dagelijks je verzekering wijzigen of opzeggen. Of zelfs 30 dagen bedenktijd voor je AOV.

Duidelijk en 100% online Voor jou geen extra papierwerk. En eindelijk duidelijke taal en voorwaarden. Gewoon online.

Belangrijkste verzekeringen voor ondernemers

Beroepsaansprakelijkheid (bav) Alle ondernemers die zuivere financiële schade kunnen veroorzaken door beroepsfouten, hebben dekking tegen beroepsaansprakelijkheid nodig. Deze bav-verzekering is meestal een vereiste om voor internationale of grootschalige opdrachtgevers te kunnen werken.

Bedrijfsaansprakelijkheid (avb) Dit is de #1 verzekering voor iedere ondernemer om zakelijke aansprakelijkheid door schade aan derden - materieel of fysiek - te dekken. Bijvoorbeeld als jij of je werknemers per ongeluk iets duurs omstoten of een klant zich bezeert in jouw kantoor.

Werkgeversaansprakelijkheid Als werkgever ben jij tijdens werktijd verantwoordelijk voor je werknemers. Wanneer zij tijdens het werk gewond raken of hun spullen beschadigd raken, ben jij aansprakelijk. Om dit risico te dekken heb je een werkgeversaansprakelijkheids-verzekering nodig. Dit is een optie die je kunt kiezen bij je avb-verzekering voor ondernemers.

Arbeidsongeschiktheid (AOV) Als ondernemer heb je niet automatisch een vangnet tegen arbeidsongeschiktheid. Je moet daarom zelf een AOV afsluiten. Met de arbeidsongeschiktheidsverzekering van Insify kan je ervoor kiezen om je vaste lasten te verzekeren, of een groot deel van je inkomen.

Productaansprakelijkheid De verzekering voor ondernemers tegen productaansprakelijkheid is bij een goede verzekeraar onderdeel van je bedrijfsaansprakelijkheidsverzekering. Met deze verzekering heb je als ondernemer een top dekking geregeld als producten die jij verkoopt schade veroorzaken. Vooral voor ondernemers met een webshop is deze verzekering onmisbaar.

Inventaris en goederenverzekering Op het moment dat jij een eigen kantoor hebt, een opslagplek en een voorraad aan producten, heb je als ondernemer ook een zakelijke inventaris en goederenverzekering nodig.

Zo dek jij je onderneming tegen schade, verlies en vernietiging van je zakelijke inboedel door onder andere brand, storm en inbraak.

Elektronicaverzekering Je hebt jouw laptop, tablet of camera waarschijnlijk sowieso nodig voor je onderneming. Mogelijk heb je ook meerdere laptops - ook voor je werknemers. In dat geval is het een goed idee om je elektronica te verzekeren. Als bijvoorbeeld je Canon-camera dan kapot gaat, krijg je ook een vervangend product zodat je onderneming niet stil komt te liggen.

Spullen-in-je-wagen verzekering Verzeker ook de spullen in je bedrijfswagen die jij niet kunt missen. Bijvoorbeeld duur gereedschap dat altijd in je wagen blijft liggen of je voorraad die je ermee transporteert. Met deze verzekering voor ondernemers ben je ook onderweg verzekerd tegen schade, vernietiging of verlies van jouw spullen in je bedrijfswagen.

In 3 stappen je ondernemersverzekering

Vertel over je onderneming Wat je ook doet - van adviseur en marketeer tot IT en beauty... Wij verzekeren je

Kies je dekking Bereken je premie op basis van jouw wensen

Vraag je verzekering voor ondernemers aan Dezelfde dag ontvang je direct jouw verzekeringscertificaat

Ondernemer verzekeringen - Voordelen van Insify

In 2 minuten regel jij 100% online je belangrijkste ondernemer verzekeringen. Inclusief direct verzekeringscertificaat.

Zonder afsluitkosten. Je kiest zelf wat je wilt en nodig hebt. Zo bespaar je op je verzekeringen en krijg je de beste dekking.

Gaat er iets mis? Je kunt ons 24/7 bereiken voor claims.

De verzekeringen van Insify zijn volledig op maat gemaakt voor ondernemers.

Heb je een adviseur nodig voor verzekeringen voor ondernemers?

Nee, bij ons in ieder geval niet. Als je bij Insify je verzekering af wilt sluiten, bereken je eenvoudig en snel online je premie - volledig persoonlijk voor jouw activiteiten. We leggen ook duidelijk uit wat iedere verzekering precies dekt.

Verzekeren hoeft geen hogere wiskunde te zijn. Een verzekeringsadviseur heb je dus niet nodig! Bij Insify kun je simpel, betaalbaar en snel je verzekering voor ondernemers regelen. 100% online en flexibel. Met hulp van onze verzekeringsexperts via WhatsApp, mail of over de telefoon wanneer je die nodig hebt. Zo bespaar je op advieskosten en regel je het gewoon zelf. Bovendien zijn onze verzekeringen dagelijks opzegbaar en zijn de verzekeringen voor je onderneming ook nog eens dagelijks aan te passen.

Welke verzekeringen je nodig hebt en waarom

Je bent een ambitieuze ondernemer en blij met de keuze om voor jezelf te beginnen. Je vrijheid is goud waard en je verdient bovendien meer dan toen je nog voor een werkgever werkte. Wellicht besteed jij je administratie uit aan een boekhouder. En zaken gaan goed!

Het enige dat je nu nog nodig hebt zijn de belangrijkste bedrijfsverzekeringen voor ondernemers - voor als 't even niet zo fantastisch loopt. Deze verzekeringen heb jij nodig.

✔ Arbeidsongeschiktheids verzekering ondernemer

Mogelijk kun jij op de korte termijn je vaste lasten opvangen met je spaargeld als je even niet kunt werken, maar kun je dat ook op de lange termijn? Mocht er ooit iets misgaan dat je simpelweg niet kunt voorzien, dan heb je een arbeidsongeschiktheidsverzekering (AOV) nodig om op terug te vallen. Let op: Deze verzekering hoeft niet duur te zijn. Je kunt op 6 manieren besparen op jouw AOV-premie. Zo kun je bijvoorbeeld de wachttijd (je eigen risico periode) en eindleeftijd aanpassen en kiezen hoe lang je een uitkering wilt ontvangen. En wist je al dat je als ondernemer in ieder geval minder betaalt voor een AOV dan werknemers?

✔ Bedrijfsaansprakelijkheid en werkgeversaansprakelijkheid

Helaas dekt jouw privé aansprakelijkheidsverzekering (avp) geen zakelijke aansprakelijkheid. Wanneer je tijdens het werk schade veroorzaakt, ben je hier niet voor gedekt met jouw privé wa verzekering. Om deze reden is de #1 verzekering voor iedere ondernemer de bedrijfsaansprakelijkheidsverzekering (avb).

Je avb-verzekering dekt je ook tegen productaansprakelijkheid en optioneel tegen werkgeversaansprakelijkheid. Als jij personeel hebt, is het van groot belang dat je jezelf ook verzekert tegen werkgeversaansprakelijkheid. Jij bent namelijk tijdens werktijd verantwoordelijk voor het welzijn van je werknemers en hun spullen. Je berekent eenvoudig je premie voor deze aansprakelijkheidsverzekering op basis van je inkomsten, je eigen risico en het verzekerde bedrag dat je kiest.

✔ Beroepsaansprakelijkheidsverzekering

Als jouw beroepsfouten kunnen leiden tot zuivere financiële schade, ofwel vermogensschade, heb je ook een beroepsaansprakelijkheidsverzekering nodig. Ook wanneer je werknemers fouten maken, dekt deze verzekering de kosten en de juridische hulp die je nodig hebt.

Ondernemers die advies geven, berekeningen doen en/of met code en belangrijke documenten werken, dienen naast een bedrijfsaansprakelijkheidsverzekering ook de beroepsaansprakelijkheidsverzekering af te sluiten. Als je dus een consultant, engineer, makelaar, marketeer, IT-consultant, architect of vertaler bent, heb je deze verzekering nodig. Als jij in een van deze beroepen werkzaam bent, zullen de meeste klanten deze verzekering als vereiste stellen voordat ze met je willen samenwerken. Zo verzekeren zij zich ervan dat de kosten door mogelijke fouten van jou in ieder geval gedekt kunnen worden.

✔ Zakelijke spullen en inboedelverzekeringen

Als je schade aan jouw spullen niet eenvoudig zelf kunt dekken, kun je het beste hiertegen een verzekering afsluiten. Dat kost meestal niet veel meer dan €10,- per maand, vaak zelfs minder. Verzeker als ondernemer in dat geval je zakelijke inboedel, zoals je elektronica, inventaris en goederen en spullen in je bedrijfswagen, mits je veel op pad bent. Zo kun je onbezorgd ondernemen en wordt onverwachte schade aan jouw spullen gewoon vergoed.

Een rechtsbijstandsverzekering voor ondernemers

Vaak is het niet noodzakelijk om ook een rechtsbijstandsverzekering af te sluiten als jij al een aansprakelijkheidsverzekering hebt. Jouw aansprakelijkheidsverzekering(en) dekken je namelijk al voor een groot deel voor rechtsbijstand en juridische hulp wanneer derden je voor schade aansprakelijk stellen.

Wanneer je echter een grote onderneming runt met veel risico op conflicten, dan heb je deze verzekering wel nodig. Twijfel je erover of je ook een rechtsbijstandsverzekering moet afsluiten? Bel dan vooral een van onze verzekeringsexperts.

Overige verzekeringen voor ondernemers

Heb jij al je belangrijkste ondernemersverzekeringen afgesloten? Ga dan bij jezelf na of je mogelijk ook de volgende verzekeringen nodig hebt:

Zakelijke autoverzekering

Overlijdensrisicoverzekering

Bedrijfsstilstandverzekering

Brand- en/of glasverzekering

Of je deze verzekeringen ook nodig hebt, hangt af van je beroep en specifieke situatie. Neem contact op met Insify mocht je hier meer informatie over willen. We leggen graag uit wat voor verschillende ondernemers verzekeringen er zijn en welke jij het beste kunt afsluiten.

Vragen en antwoorden over verzekeringen voor ondernemers

Je kunt bij Insify gemakkelijk 100% online je verzekeringen uitkiezen, premie berekenen en afsluiten. Het duurt maar 2 minuten om bij ons je zzp verzekeringen af te sluiten. Bovendien zijn onze aansprakelijkheids- en spullenverzekeringen lekker flexibel: dagelijks te wijzigen en opzegbaar. Zo zit je niet vast aan eindeloze contracten.

Mocht je hulp nodig hebben bij het afsluiten van je zzp verzekeringen of simpelweg nog vragen hebben, dan kun je contact met ons opnemen. Onze verzekeringsexperts helpen je graag verder!

Afhankelijk van de verzekering die je kiest, krijg jij korting als je starter bent (minder dan 3 jaar als zzp'er werkt) of een diploma hebt. Op de premie voor je arbeidsongeschiktheidsverzekering (AOV) krijg je sowieso het eerste jaar 20% korting.

Je kunt je eigen zakelijke spullen verzekeren met een inventaris- en goederenverzekering, elektronicaverzekering en/of spullen-in-je-bedrijfswagen verzekering. Kies precies wat jij nodig hebt en betaal alleen premie voor de spullen die jij wilt verzekeren.

Kosten voor aansprakelijkheidsverzekeringen

De kosten voor een aansprakelijkheidsverzekering verschillen per onderneming. De volgende factoren zijn van invloed op de premie voor je bedrijfsaansprakelijkheidsverzekering (avb):

Je beroep en sector

De grootte van je onderneming

Het aantal werknemers dat je in dienst hebt

Je jaaromzet

Je gewenste verzekerde bedrag

Ook de kosten van je beroepsaansprakelijkheidsverzekering (bav) verschillen op basis van je beroep, je jaaromzet en je gewenste verzekerde bedrag. Hierbij speelt eveneens een rol hoe lang je al onderneemt en hoe hoog je gewenste eigen risico is.

Bij Insify heb je al vanaf €7,95 een avb-verzekering en vanaf €35,30 je bav-verzekering!

Kosten voor je arbeidsongeschiktheidsverzekering

Op basis van jouw wensen en situatie als ondernemer zullen de kosten voor je arbeidsongeschiktheidsverzekering (AOV) verschillen. Zo wordt de AOV-premie berekend op basis van:

Je beroep

Je maandlasten of je inkomen

Je gewenste uitkering

Je wachttijd (eigen risicoperiode)

Je eindleeftijd

Je gekozen uitkeringsduur

Daarnaast kun je op jouw AOV besparen door een verzekeraar te kiezen die geen advies-, service- of afsluitkosten rekent. Bijvoorbeeld bij Insify heb je al vanaf €59,- je AOV en betaal je geen geld voor advies of servicekosten!

Wil je meer weten? Check onze blog!

VerzekeringenDe ultieme AOV-vergelijking voor 2025

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de Rabobank

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.