Arbeidsongeschiktheidsverzekering (AOV) voor zzp'ers in de zorg

Als zzp'er in de zorg ben je altijd bezig met het zorgen voor anderen, maar denk je ook wel aan jezelf? Wat als er jou wat overkomt? Met een AOV zorg je voor een financieel vangnet voor het geval je door een ongeval, ziekte of zwangerschap (tijdelijk) niet kunt werken.

✓ Snel online aangevraagd ✓ Al vanaf € 59,- per maand ✓ Dagelijks opzegbaar

Bekijk onze polisvoorwaarden en de verzekeringskaart.

Een top AOV voor zzp'ers in de zorg

- Gelijkblijvende premie Bij Insify stijgt je premie tijdens de looptijd niet met je leeftijd mee.

- Je eerste jaar 20% korting Top! Zo begin je goed met een extra voordelige AOV.

- Géén advies- of opstartkosten Bij ons heb je geen adviseur nodig. Je vraagt je AOV gewoon zelf aan.

AOV zzp zorg - Voordelen via Insify

In 15 minuten heb jij al je AOV. En je betaalt géén advieskosten.

Met onze AOV heb jij een vangnet op basis van je maandlasten. Precies wat je nodig hebt als het even misgaat.

Kies een lage gelijkblijvende premie of jaarlijks 2% indexatie. Aan jou de keuze!

In vergelijking met andere verzekeraars is de AOV van Insify een stuk goedkoper én dagelijks opzegbaar. Je AOV heb je vanaf €59,- per maand - helemaal online geregeld.

Wat is een aov verzekering zzp zorg?

Met een arbeidsongeschiktheidsverzekering (AOV) voor zzp'ers in de zorg dek jij je vaste lasten wanneer je arbeidsongeschikt raakt - door een ongeval tijdens het je zorgwerk of ziekte. Op deze manier voorkom je dat je financieel in de knel komt bij arbeidsongeschiktheid. Zo kun je altijd voor jezelf én je familie blijven zorgen.

Is de AOV zzp zorg verplicht?

Nee, de AOV zzp zorg is níet verplicht. Het is echter wel verstandig om je AOV zo snel mogelijk af te sluiten. Hoe jonger je bent, hoe lager je premie. Bovendien wil je liever niet het risico lopen dat je jouw lasten niet meer kunt betalen.

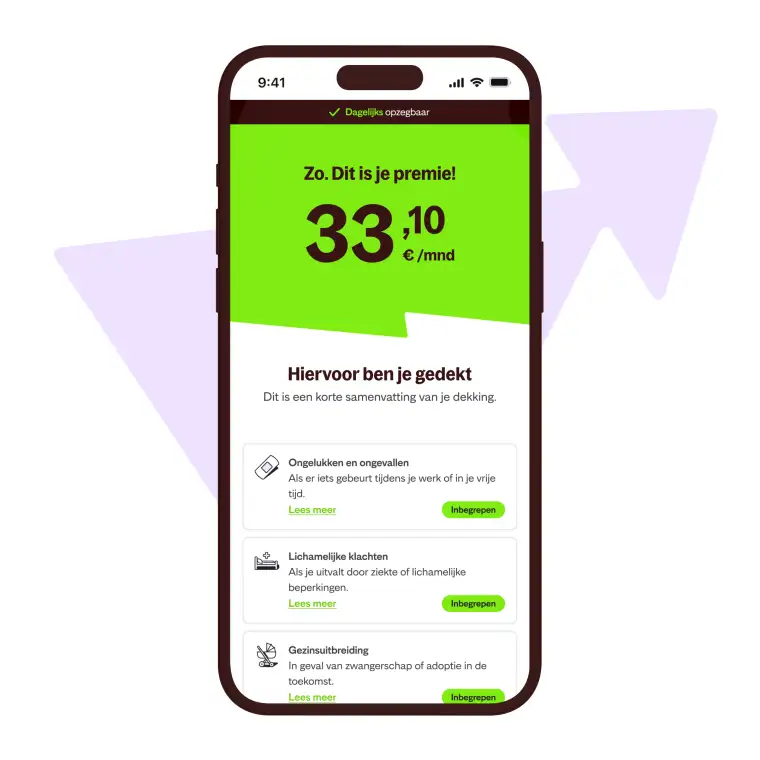

Jouw arbeidsongeschiktheidsverzekering voor zzp'ers in de zorg dekt

Onderstaand enkele voorbeelden, bekijk de polisvoorwaarden voor de exacte dekking.

Je maandlasten Wanneer jij niet meer kunt werken, dek je met jouw AOV zzp zorg uitkering je privé en zakelijke maandlasten.

Ziekte Je bent er maar al te bekend mee in de zorg... Als je ziek wordt, kun je van je AOV op aan. Gelukkig één zorg minder.

Ongelukken Vallen, struikelen, iets stom verdraaien of per ongeluk breken. 't Gebeurt in een ogenblik. Ook hiertegen ben je straks verzekerd.

Zwangerschap en adoptie Je AOV zzp zorg dekt ook je maandlasten wanneer je tijdelijk niet kunt werken door een gezinsuitbreiding.

Je herstel Tijdelijk arbeidsongeschikt? We helpen je ook bij je herstel! Zo vergoeden we kosten voor een nieuwe werkplek-inrichting, trainingen en coach sessies.

Geen verborgen kosten Alleen maandelijks je premie betalen. Géén advies-, opstart- of maandelijkse servicekosten. Wel zo betaalbaar! En dagelijks opzegbaar.

20% korting in je eerste jaar Pak ook 20% korting in het eerste jaar voor jouw AOV voor zzp'ers in de zorg. Zo betaal je jouw eerste jaar nog minder voor dat stukje zekerheid.

Is een AOV zzp zorg verplicht en kun je 'm zelf afsluiten?

Nee, de AOV is (nog) niet verplicht. De Nederlandse regering heeft echter plannen om de AOV voor zzp'ers vanaf 2027 verplicht te stellen, net als bijvoorbeeld je zorgverzekering verplicht is. Ook al is deze verzekering niet verplicht, het is wel verstandig om 'm te hebben. Je hebt namelijk als ondernemer in de zorg niet hetzelfde vangnet als een zorgmedewerker in loondienst. Zij hebben automatisch al een arbeidsongeschiktheidsverzekering. Als zzp'er daarentegen is het je eigen verantwoordelijkheid om een AOV af te sluiten. Ja, je kunt je AOV zelf afsluiten - zonder adviseur. Dat kan snel en eenvoudig met de AOV van Insify. Dit is ook nog eens voordeliger, want hierdoor betaal je geen advieskosten. Bij de veel andere verzekeraars betaal je deze kosten, daar ben je al snel ca. €150,- kwijt.

Je krijgt een uitkering wanneer je arbeidsongeschikt raakt

Als ondernemer in de zorg krijg jij een uitkering wanneer je niet meer kunt werken door:

Ongevallen

Ziekte

Gezinsuitbreiding

De uitkering krijg je als je hierdoor voor meer dan 25% arbeidsongeschikt raakt. Bijvoorbeeld doordat je van een trap afvalt, ziek raakt of wegens een orgaandonatie.

Natuurlijk hoef je liever helemaal géén gebruik te maken van je arbeidsongeschiktheidsverzekering zzp zorg. Behalve dan wanneer het gaat om een vrolijke gebeurtenis, namelijk als een kindje op komst is! Helaas horen ongevallen en ziekte ook tot de redenen waardoor ondernemers in de zorg een AOV nodig hebben. Zo kun je er niet van uitgaan dat je automatisch op het uwv kunt terugvallen. Om jouw vaste lasten te kunnen betalen, wil je een arbeidsongeschiktheidsverzekering hebben als financieel vangnet wanneer het misgaat. Let op: Als jij beschermd wilt zijn bij arbeidsongeschiktheid door mentale klachten, moet je deze optie aanvinken als je de AOV bij ons aanschaft. Veel andere verzekeraars dekken deze optie niet. Lees dus goed de voorwaarden als je een AOV gaat afsluiten.

Je AOV berekenen en eenvoudig zelf afsluiten

Klik op Bereken direct mijn AOV-premie, geef aan wat voor beroep je doet en geef aan wat jouw wensen zijn voor je AOV-verzekering.

Wil je nog meer informatie over jouw AOV? Neem gewoon contact met ons op. We helpen je graag.

Lees ook ons artikel over de verplichte AOV.

Ja! De meeste verzekeringen die jij als zelfstandige in de zorg nodig hebt om je beroep veilig uit te oefenen kun je gewoon zelf afsluiten. Zo voorkom je hoge advies- en servicekosten en kun je flexibel met je verzekeringen omgaan.

Als je hier meer informatie over wilt of hulp nodig hebt om de juiste dekking te vinden voor jouw onderneming, bel of app ons! Je kunt ons bereiken op: 020 888 1089.

Je wilt natuurlijk niet te veel euro's kwijt zijn aan jouw AOV. Dat begrijpen we goed. Om deze reden is onze AOV alvast gebaseerd op je vaste lasten en niet op je inkomen.

Maar je kunt nog meer doen voor een zo laag mogelijke AOV-premie. Lees nu:

Heb jij bij ons een arbeidsongeschiktheidsverzekering voor zzp'ers in de zorg? Neem dan de volgende stappen om ervoor te zorgen dat je uitkering zo snel mogelijk ingaat.

Ga naar een arts en laat je behandelen. Je gezondheid staat voorop!

Meld je arbeidsongeschiktheid zo snel mogelijk (binnen 3 maanden) en vertel ons over jouw situatie.

Houd ons op de hoogte hoe het met je gaat. Vertel over je herstel, gedeeltelijk herstel of (hopelijk niet) dat je situatie verergerd is.

Om je te helpen zo snel mogelijk weer aan de slag te kunnen, vergoeden wij ook trainingen, coachingsessies, een andere werkinrichting en aanpassingen in je takenpakket.

Hoe kies je de beste AOV zzp zorg?

Als zzp'er in de zorg heb je spaargeld nodig of een arbeidsongeschiktheidsverzekering om rond te komen wanneer je (even) niet meer kunt werken. Kies jij voor een AOV? Zorg dan dat je er eentje kiest die bij jou en je onderneming past.

Houd rekening met de volgende punten om een goede AOV zzp zorg te kiezen, wanneer je je verzekeraar uitkiest.

✔ Kies liever een sommenverzekering en geen schadeverzekering

Met een sommenverzekering ontvang je een vaste uitkering wanneer je arbeidsongeschikt raakt. Je ontvangt dan de uitkering zoals afgesproken met jouw verzekeraar en vastgelegd in je contract. Met een schadeverzekering ligt dat anders. Een AOV schadeverzekering dekt het verlies van je inkomen. Hierbij kijkt je verzekeraar eerst of je ander werk kan doen, als alternatief.

De Insify AOV zzp zorg is een sommenverzekering. Als je arbeidsongeschikt raakt, krijg je een vast bedrag op basis van het percentage arbeidsongeschiktheid. Zo kun je met je uitkering je vaste lasten dekken.

✔ Dek je vaste lasten in plaats van je inkomen

De meeste arbeidsongeschiktheidsverzekeringen dekken jouw inkomen. Hierdoor zijn je zakelijke vaste lasten niet automatisch meeverzekerd. Deze lasten moet je dan zelf opvangen met je spaargeld als je inkomen die niet dekken.

Op het moment dat je een verzekeraar kiest die je maandlasten dekt, kun je ervan uitgaan dat je altijd je vaste lasten kunt dekken. Bovendien ben je zo niet afhankelijk van je inkomen én betaal je hierdoor een lagere premie. Bij de AOV zzp zorg bij Insify hoort standaard de dekking van al je maandlasten.

✔ Let op arbeidsongeschiktheidspercentages

Het arbeidsongeschiktheidspercentage gaat over de minimale mate arbeidsongeschiktheid om een uitkering te kunnen krijgen. Dit percentage begint bij 25%.

Bij Insify krijg je al bij 25% arbeidsongeschiktheid een uitkering. Bij sommige andere verzekeraars ligt dat percentage hoger. Vermijd daarom een AOV met een hoger percentage, omdat je kans op een uitkering dan kleiner wordt.

✔ Kies bij Insify zelf je uitkeringsduur

Je kunt bij Insify er zelf voor kiezen om voor een kortere periode zoals 2 of 5 jaar een uitkering te ontvangen wanneer je arbeidsongeschikt raakt. Dan betaal je ook een lagere premie. Niet iedere verzekeraar biedt dit aan. Let dus op de voorwaarden als je niet per se tot je eindleeftijd een uitkering wilt ontvangen.

Veel zzp'ers in de zorg kiezen voor een kortere uitkeringsduur als ze ook minder zwaar werk uit zouden kunnen voeren, bijvoorbeeld in een administratieve of leidingggevende functie.

✔ Wachttijd tot de uitkering ingaat

Het gaat hier om de wachttijd voordat jij je uitkering daadwerkelijk krijgt nadat je aanvraag is geaccepteerd. Stel je kiest 3 maanden, dan moet je in geval van arbeidsongeschiktheid eerst 3 maanden zelf overbruggen voordat je een uitkering krijgt.

Bij het kiezen van de wachttijd houden de meeste mensen rekening met hun financiële buffer - de periode die ze zelf kunnen overbruggen.

De premie is lager hoe langer je zelf je arbeidsongeschiktheid kunt dekken. Sommige mensen kiezen ervoor om de eerste 2 jaar in een schenkkring zoals het AO-vangnet van Zelfstandig Ondernemers gedekt te zijn en het risico op de lange termijn met een AOV te dekken - met dus een wachttijd van 2 jaar

✔ Kies de eindleeftijd tot wanneer je dekking hebt

Als jij bijvoorbeeld al weet dat je niet tot je pensioen zult doorwerken, kun je een lagere eindleeftijd kiezen: de leeftijd tot wanneer je gedekt bent tegen arbeidsongeschiktheid. Met een lagere eindleeftijd, betaal je een lagere premie.

Zorg dan wel ervoor dat je weet hoe je tot je pensioen je vaste lasten op kunt vangen. Wellicht heb je dan voldoende spaargeld, kun je op je partner rekenen of je grote huis verkopen.

✔ Zorg dat je géén advies- en servicekosten hoeft te betalen

Bij veel verzekeraars en adviseurs zit je vast aan hoge advies- en servicekosten. Dit kan oplopen van 125 tot 250 euro als startbedrag en 9 tot 50 euro in de maand. Bij Insify betaal je géén extra afsluitkosten en heb je geen adviseur nodig. Mocht je vragen hebben, dan kun je ons natuurlijk wel altijd bellen of Whatsappen.

✔ Kies voor een gelijkblijvende premie of 2% indexatie

Je hebt bij ons de mogelijkheid om een gelijkblijvende lage premie te betalen, die dus niet ieder jaar stijgt - zoals bij anderen wel het geval is.

Maar je kunt ook je uitkering én premie indexeren met een 2% stijging per jaar. In dat geval stijgen zowel je premie als je uitkering met 2%. Aan jou de keuze! Je kunt tot slot handmatig ieder jaar je premie en gewenste uitkering aanpassen. Bijvoorbeeld in tijden van sterke inflatie of doordat je vaste lasten simpelweg gestegen zijn. Let op: Veel verzekeraars geven je de eerste paar jaar hoge kortingen waardoor ze in het begin voordelig lijken. Hierna kunnen de premies ieder jaar sterk stijgen, waardoor goedkoop uiteindelijk duurkoop is.

Wil je meer weten? Check onze blog!

VerzekeringenDe ultieme AOV-vergelijking voor 2025

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de Rabobank

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.