Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Voldoet aan de geplande AOV-plicht Lees nu

Dat overkomt jou toch niet! Of wel? Mocht je toch (tijdelijk) uitvallen door een ongeval of ziekte, dan beschermen wij tot wel 85% van je inkomen, of dekken wij je vaste lasten.

Vandaag geregeld, morgen verzekerd

Een stabiele premie

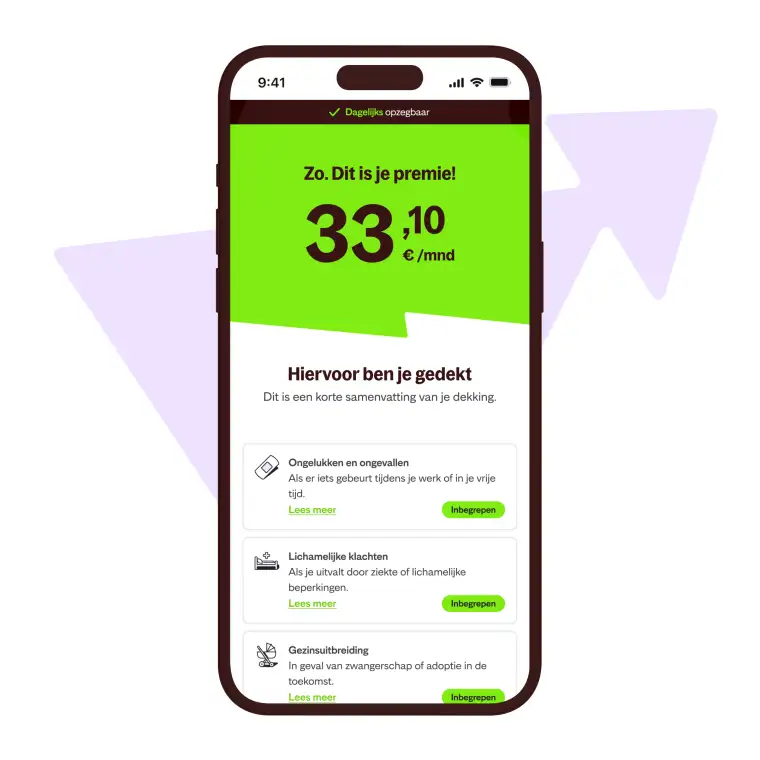

Dagelijks opzegbaar

Voldoet aan de eisen voor de verplichte AOV

Het eerste jaar 20% korting, daarna jaarlijks een stabiele premie.

Kies zelf je verzekerde bedrag, uitkeringsduur, eindleeftijd en wachttijd.

Vraag vandaag in 15 minuten je AOV aan, dan ben je morgen al verzekerd.

Je zit nergens lang aan vast, want je kan je AOV gewoon elke dag opzeggen.

Vaste lasten of inkomensbescherming Mocht je arbeidsongeschikt raken, dan kun je rekenen op ondersteuning die je financiële zorgen wegneemt.

Ziekte of orgaandonatie Je wilt er niet aan denken. Maar als je dan toch ziek wordt, heb je 't met onze AOV in ieder geval goed geregeld.

Ongevallen Een auto die door rood rijdt terwijl jij net oversteekt? Dit soort ongelukken kun je helaas niet voorzien, maar gelukkig wel verzekeren.

Gezinsuitbreiding Kindje op komst? Met jouw AOV kun jij je met een gerust hart volledig richten op je gezin, terwijl wij zorgen voor financiële stabiliteit tijdens je tijdelijke afwezigheid van werk.

Optioneel: Mentale klachten Vind je het belangrijk ook gedekt te zijn bij psychische klachten, zoals een depressie? Verzeker jezelf dan ook tegen arbeidsongeschiktheid door mentale klachten.

Jouw herstel Wij vergoeden jouw kosten om weer aan de slag te gaan. Van een andere werkplek inrichting tot coaching en trainingen.

Uniek: gratis afsluiten Bij Insify betaal je per maand enkel jouw premie. Zonder advies-, service- of afsluitkosten.

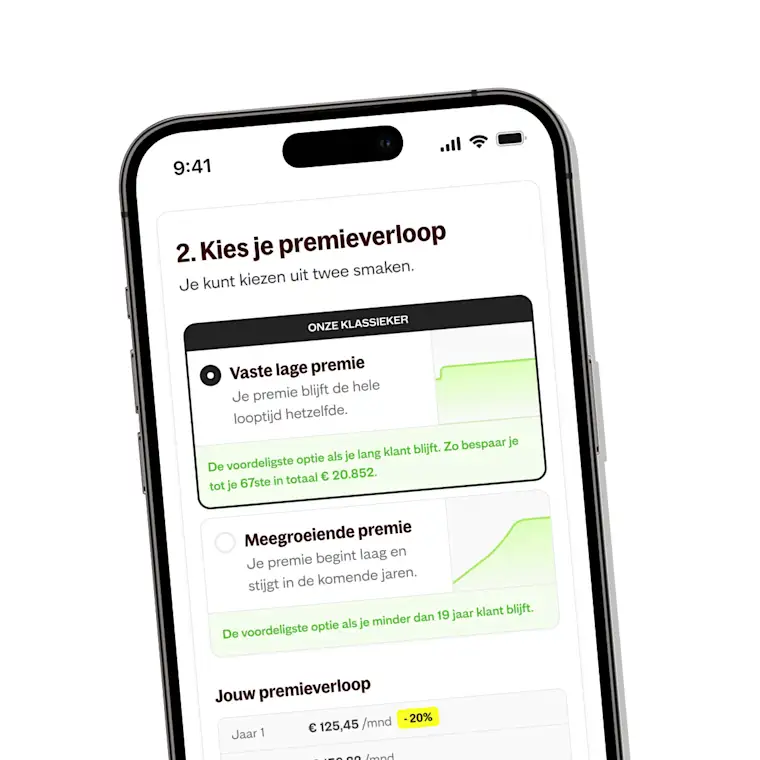

20% korting op je premie Het eerste jaar krijg je 20% korting op je AOV-premie. Kies daarna voor een stabiele premie of indexatie met 2%.

100% online - In 15 minuten al je AOV geregeld.

Geen extra afsluitkosten. 14 dagen bedenktijd. Dagelijks opzegbaar.

Dekt je privé en zakelijke maandlasten of tot 85% van je inkomen.

Tijdens de looptijd geen premiestijging vanwege je leeftijd.

Met onze arbeidsongeschiktheidsverzekering (AOV) bescherm jij tot 85% van je inkomen of zijn je vaste lasten gedekt, als je (tijdelijk) niet meer kunt werken door een ongeval, ziekte of psychische klachten. Zo voorkom je als zzp'er dat je financieel in de knel komt wanneer je arbeidsongeschikt raakt.

Wat is een verplichte aov zzp?

Een AOV voor zzp'ers en ondernemers is niet verplicht, maar wel verstandig. Vanaf 2027 wordt mogelijk wel bepaald dat je verplicht een AOV moet afsluiten.

Als zzp'er ben je zelf verantwoordelijk om je financiële zaken op orde te hebben mocht je arbeidsongeschikt raken. Om deze reden is het een goed idee om een AOV af te sluiten. Maar hoe kies je nou een AOV die het beste bij jou en je onderneming past?

Wij geven geen advies maar helpen je wel graag met tips en tricks bij het kiezen van een AOV.

Zoek jij naar een zzp arbeidsongeschiktheidsverzekering? Dan vind je zowel sommen- als schadeverzekeringen. Met een sommenverzekering krijg je een vaste uitkering wanneer je arbeidsongeschikt bent. Wat je ontvangt, je uitkering, heb je afgesproken met je verzekeraar en vastgelegd in je contract. Met een schadeverzekering ben je alleen verzekerd voor je verlies aan inkomen. Hierbij kijkt de verzekeraar hoeveel je eerst verdiende en hoeveel je met je beperking nog kan verdienen.

De arbeidsongeschiktheidsverzekering voor zzp'ers van Insify is een sommenverzekering. Daarom krijg je bij ons gewoon een vast bedrag als je (even) niet meer kunt werken. Zo weet je precies waar je aan toe bent en kun je bijvoorbeeld jouw maandlasten dragen met behulp van je AOV verzekering.

Bij Insify onderscheiden we ons door een volledig aanpasbare arbeidsongeschiktheidsverzekering aan te bieden. In tegenstelling tot veel verzekeraars waar je enkel je inkomen verzekert, wat niet altijd je zakelijke vaste lasten dekt, geven wij je de keuze.

Je kunt bij ons kiezen voor een AOV die specifiek je vaste lasten dekt, zoals je hypotheek, waarmee je zowel je persoonlijke levensstijl als zakelijke continuïteit waarborgt. Daarnaast bieden we de optie om tot 85% van je inkomen te verzekeren. Dit geeft jou als ondernemer de vrijheid om een hogere uitkering te selecteren, afgestemd op je inkomen.

Als je arbeidsongeschikt raakt dan zal beoordeeld hoe ernstig je aandoening is, dit wordt uitgedrukt in een percentage. Hoe hoger het percentage, hoe minder werk je nog kunt doen.

Het arbeidsongeschiktheidspercentage bij een AOV duidt op de minimale arbeidsongeschiktheid om in aanmerking te komen voor een uitkering. Dit is een heel belangrijk percentage.

Niet iedere verzekeraar houdt hetzelfde percentage aan, dus bekijk de toepasselijke voorwaarden goed voordat je een verzekering aangaat.

Het percentage ligt bij Insify op 25%. Andere verzekeraars keren soms zelfs pas uit bij een arbeidsongeschiktheidspercentage van 45% waardoor je bij hen alleen in heel ernstige gevallen een uitkering krijgt.

Wil je verzekerd zijn tot je pensioen of alleen voor 2 of 5 jaar een uitkering krijgen omdat je verwacht dat je daarna toch wel weer aan de slag gaat? Veel ondernemers kiezen voor een kortere uitkeringsduur met een lagere premie. Ze hopen snel weer aan het werk te kunnen en denken altijd wel weer iets te vinden dat bij hen past. Hoor jij bij deze club? Zorg er dan voor dat je voor jouw AOV zélf je uitkeringsduur kunt bepalen.

Let wel op, een kortere dekking brengt een risico met zich meebrengt in geval van langdurige arbeidsongeschiktheid, dus denk goed na over wat bij je past.

Je kunt ook zelf kiezen wanneer je daadwerkelijk een uitkering ontvangt nadat je arbeidsongeschikt bent geworden. Als jij bijvoorbeeld 6 maanden zelf kunt overbruggen met jouw financiële buffer, dan kun je ervoor kiezen dat je pas na 6 maanden arbeidsongeschikt zijn je uitkering krijgt. Hoe langer je wachttijd, hoe lager je premie. Sommige zzp'ers dekken hun eerste 2 jaar arbeidsongeschiktheid met een schenkkring (ook wel crowdsurance). Ze kiezen voor hun AOV dan voor een wachttijd van 2 jaar. Als ze dan op de lange termijn niet kunnen werken, kunnen ze na 2 jaar op hun AOV rekenen. Ze betalen dan wel een dubbele premie: voor de schenkkring én hun AOV.

Let op: Een schenkkring betaalt maximaal 2 jaar uit. Dit is dus nooit een goede oplossing voor lange arbeidsongeschiktheid.

Net als bij de meesten andere verzekeraars kun je bij Insify je eindleeftijd kiezen, oftewel tot wanneer je dekking hebt voor arbeidsongeschiktheid. Als je als zzp ondernemer al weet dat je niet tot je pensioen door wilt of kunt werken (bijvoorbeeld als je een fysiek zwaar beroep hebt), kun je overwegen om een lagere eindleeftijd dan 67 te kiezen.

Hoe lager de eindleeftijd, hoe voordeliger je AOV premie. Kies je voor een hogere eindleeftijd? Zorg dan dat je tot je pensioen wel je kosten kunt dekken. Sommige zzp'ers weten al dat ze dat kunnen, bijvoorbeeld omdat ze een goedverdienende partner hebben of over veel spaargeld beschikken, of hun onderneming kunnen verkopen. Vaak zijn deze zzp'ers al wat ouder en weten ze precies hoe ze deze periode financieel kunnen overbruggen. Let op: Als je fysiek zwaar werk doet, beperken verzekeraars de keuze voor je eindleeftijd, bijvoorbeeld tot 55 jaar. Dit komt doordat het risico op arbeidsongeschiktheid dan groter is en het hierdoor onwaarschijnlijk is dat je doorwerkt tot 67 jaar.

Jonge zzp'ers kiezen er in onze ervaring vaak voor om tot hun pensioen verzekerd te zijn. Dit omdat ze vaak nog niet weten hoeveel spaargeld ze kunnen opbouwen, of ze straks een zaak kunnen verkopen, en of ze een partner zullen hebben waar ze eventueel op terug kunnen vallen. Met een zzp AOV tot aan hun pensioen kiezen deze personen er bijvoorbeeld voor kiezen hun maandlasten te dekken totdat ze lekker van hun oude dag kunnen genieten.

Als je nog niet weet of je genoeg buffer kunt opbouwen, is het goed om een uitkering tot je pensioen te overwegen. Uiteindelijk is het aan jezelf om op basis van je eigen situatie een keuze te maken wat het beste bij je past.

Veel zzp'ers kiezen bij Insify voor een kortere dekking, van 2 of 5 jaar. De reden hiervoor is de overtuiging dat als er wat gebeurd ze wel weer snel aan het werk kunnen gaan. De meeste zzp'ers zijn niet in de veronderstelling dat ze lang arbeidsongeschikt zullen zijn.

Andere zzp'ers sluiten een arbeidsongeschiktheidsverzekering voor korte duur af omdat er gezinsuitbreiding op de planning staat. Dat kan natuurlijk ook! Maar hou er wel rekening mee dat je 2 jaar bij Insify verzekerd moet zijn voordat je recht hebt op een uitkering voor gezinsuitbreiding.

Goed om te begrijpen is dat een kortere dekking een risico met zich mee brengt in geval van langdurige arbeidsongeschiktheid, dus denk hier goed over na.

Bij veel verzekeraars betaal je hoge advies-, service- en opstartkosten. Deze opstartkosten variëren van 100 tot 250 euro. Bij Insify daarentegen betaal je géén advies-, service of opstartkosten. Vaak betaal je bij andere partijen ook nog eens 5 tot 50 euro per maand servicekosten, oftewel administratiekosten. Hierdoor lopen de kosten van je verzekering flink op.

Onze AOV voor zzp'ers is in vergelijking met vele andere verzekeraars een aantrekkelijk geprijste optie.

Een groot voordeel van onze AOV is dat de premie gedurende de looptijd niet stijgt naarmate je ouder wordt, de premie blijft stabiel. Zo weet je precies waar je aan toe bent. Bij veel andere verzekeraars wordt de premie elk jaar verhoogd, waardoor je steeds duurder uit bent. Deze verzekeraars lijken goedkoop, maar zijn op den duur een duurkoop.

Als je rekening wilt houden met inflatie, kun je bij Insify ook kiezen voor een inflatiecorrectie van 2% per jaar. Dit betekent dat je premie elk jaar met 2% stijgt en dat het bedrag dat je krijgt in geval van arbeidsongeschiktheid elk jaar met hetzelfde percentage toeneemt. Wanneer je jouw AOV verzekering afsluit, kun je zelf kiezen of je dit wilt of niet.

Je weet nooit wat er volgende maand gebeurt. Wie weet krijg je een droombaan aangeboden! Wij denk dat je daarom het beste voor een dagelijks opzegbare AOV kan kiezen, zodat je nergens aan vastzit. Bij Insify géén lange contracten. Onze AOV is gewoon dagelijks opzegbaar!

Dek je vaste lasten of bescherm tot 85% van je inkomen bij ziekte, ongevallen, zwangerschap of psychische klachten. Geen advies- of afsluitkosten en een stabiele premie. Meer lezen

Geef je beveiligingsadvies of ben je verantwoordelijk voor beveiligingsplannen? Deze verzekering dekt je tegen schadeclaims door fouten of verkeerd uitgepakt advies. Meer lezen

De #1 verzekering voor zzp'ers: dekking bij materiële en fysieke schade aan derden, inclusief fouten van medewerkers en optionele werkgeversaansprakelijkheid. Meer lezen

Bescherm je tegen kosten door brand, inbraak, en storm. Verzekert je inventaris, aanpassingen aan huurpanden, en al je goederen. Meer lezen

Bereken eenvoudig je AOV-premie online en geef precies aan hoe je verzekerd wilt zijn voor arbeidsongeschiktheid.

Als je vervolgens nog vragen hebt over de AOV mag je altijd contact met ons opnemen.

Ja! Deze kennistoets is wettelijk verplicht als je zonder adviseur een AOV afsluit.

Op basis van de kennistoets bepalen wij of je over genoeg kennis beschikt om zelfstandig een AOV af te sluiten. Dit is dus in je eigen belang.

Het invullen van de de kennistoets kost over het algemeen maar een paar minuten.

Voordat we je kunnen verzekeren, hebben we inzicht nodig in je levenstijl en medisch achtergrond. Sommige mensen vinden dat niet een fijn idee, maar deze verklaring hebben we nodig om je te kunnen verzekeren.

Je kunt vragen verwachten over je hobbies, levensstijl, gewicht, lengte en je medische verleden. Zodra we je antwoorden binnen hebben, bepalen we je risico en of we jou kunnen verzekeren. Dit is een procedure die alle verzekeraars uitvoeren.

Goede vraag! Een schenkkring kan een prima oplossing zijn voor korte arbeidsongeschiktheid, want de uitkering van een schenkkring is maximaal 2 jaar. Hierna stopt je uitkering. Alleen een AOV biedt een oplossing voor langdurige arbeidsongeschiktheid.

Sommige mensen kiezen ervoor om een schenkkring te combineren met een AOV. Door een AOV af te sluiten met een wachttijd van 2 jaar, sluiten de AOV en de schenkkring mooi op elkaar aan. De relatief lange wachttijd van de AOV drukt in dit geval de kosten van de AOV.

Als je niet voor zowel een schenkkring als een AOV wil betalen, kun je ook alleen voor een AOV kiezen. Met een AOV met een korte wachttijd, bijvoorbeeld 90 dagen, bescherm je jezelf zowel voor korte als langdurige arbeidsongeschiktheid.

Natuurlijk hopen we dat je nooit arbeidsongeschikt raakt, tenzij het gaat om gezinsuitbreiding. Bij zwangerschap of adoptie krijg je een uitkering als je AOV minimaal 2 jaar voor de uitgerekende geboortedatum of adoptiedatum van je kind is ingegaan.

Helaas raken veel zelfstandigen ook om minder vrolijke redenen (tijdelijk) arbeidsongeschikt. Bijvoorbeeld door een ongeval of psychische klachten. In dit laatste geval krijg je een uitkering als je de optie: mentale klachten verzekeren hebt gekozen.

Wanneer je (tijdelijk) voor meer dan 25% arbeidsongeschikt bent door ziekte, een ongeval of orgaandonatie, dan krijg je uiteraard een uitkering. Dit kan bijvoorbeeld komen door een vervelende blessure, een ongeval in het verkeer of een noodzakelijke medische ingreep.

De arbeidsongeschiktheidsverzekering wordt in de aankomende paar jaar verplicht voor zzp'ers. Het is daarom handig om er nu al een af te sluiten. Je hebt als zzp'ers namelijk niet dezelfde automatische bescherming als iemand in loondienst. Als zzp'er ben je zelf ervoor verantwoordelijk een veiligheidsnet te creëeren voor het geval dat je arbeidsongeschikt raakt. Je kunt hier meer lezen over de verplichte AOV voor zelfstandigen.

Ja, als zzp'er kun je eenvoudig zelf je AOV regelen. Anders dan veel mensen denken, heb je hier echt geen adviseur voor nodig. Je weet zelf het beste wat voor jou goed werkt.

Het is bovendien voordeliger om zelf je AOV af te sluiten. Je betaalt dan namelijk géén advieskosten. Bij Insify betaal je ook geen opstartkosten.

Wist je dat je ook voordelig kunt instappen? Bij Insify kun je kiezen voor een premie die met je meegroeit. Liever stabiliteit? Ga dan voor een vaste lage maandpremie. Ontdek wat een verzekering bij Insify voor jou kan betekenen.

Via Insify sluit je jouw AOV af zonder advies. Hiermee ben je niet afhankelijk van je adviseur en kun je zelf je AOV regelen wanneer het jou uitkomt. Dit is ook goedkoper, want je betaalt hierdoor geen advies- of servicekosten. Mocht je vragen hebben over de keuzes die je kunt maken, bijvoorbeeld voor je uitkeringsduur, wachttijd of eindleeftijd, dan kun je ons altijd bellen.

Wanneer jij door lichamelijke beperkingen niet kunt werken, dan kun je op je arbeidsongeschiktheidsverzekering een beroep doen. Let wel: Wanneer het gaat om een kort griepje is er geen dekking. Waarschijnlijk herstel je dan toch binnen je eigen risicoperiode (wachttijd voordat je uitkering ingaat).

Als je echter nog arbeidsongeschikt bent nadat je wachttijd verstreken is (bijvoorbeeld bij sommige gevallen van long-COVID), dan kun je rekenen op je AOV.

Dat kan zeker. Je kunt kiezen voor een pauze van maximaal een jaar. In dat geval moet je wel tijdelijk stoppen met je zzp onderneming. Dit kan bijvoorbeeld zijn omdat je er een jaar tussenuit gaat of tijdelijk in loondienst.

Daarnaast kun je jouw verzekerde bedrag jaarlijks wijzigen zonder dat je weer een gezondheidsverklaring hoeft te doen. Je mag dan het bedrag met maximaal 20% verhogen. Ook kun je ieder moment je verzekerde bedrag verlagen!

Als jij op zoek bent naar een zo laag mogelijk AOV premie voor zzp'ers dan ben je bij ons aan het juiste adres. Je kunt je premie bijvoorbeeld laag houden door een korte uitkeringsduur te kiezen en lange wachttijd.

Voor meer informatie lees ook:

Je krijgt geen uitkering als je arbeidsongeschikt raakt door een misdrijf of roekeloos gedrag. Daarnaast ben je niet gedekt wanneer je in oorlogsgebieden of gebieden met negatief reisadvies op reis gaat. Alle verzekeraars sluiten dit soort oorzaken voor arbeidsongeschiktheid uit. Meer details lees je in onze voorwaarden.

Nee. Wij rekenen géén eenmalige opstartkosten (of service- en afsluitkosten). Je betaalt ook géén advieskosten. We geven immers geen advies. Bij Insify betaal je dus - anders dan bij de meeste andere verzekeraars - géén extra kosten!

Ben jij uit de running? Schakel dan zo snel mogelijk je verzekering in. Daar heb je 'm immers voor afgesloten.

Neem deze 3 stappen om je uitkering aan te vragen:

Bezoek een arts en laat je behandelen

Breng ons op de hoogte van je situatie (binnen 30 dagen)

Houd ons up to date: vertel over je (gedeeltelijk) herstel of verergeringen van je situatie

Met trainingen, werkplek- en taakaanpassingen proberen wij je te helpen er zo snel mogelijk weer bovenop te komen.

VerzekeringenDe ultieme AOV-vergelijking voor 2025

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de Rabobank

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.

VerzekeringenDe ultieme AOV-vergelijking voor 2025Op zoek naar een goede én betaalbare arbeidsongeschiktheidsverzekering (AOV)? Vergelijk en maak de beste keuze voor jou als zzp’er.

VerzekeringenVergelijk onze Insify AOV met de Interpolis AOV via de RabobankAls je een arbeidsongeschiktheidsverzekering afsluit, wil je wel de goede keuze maken. Zorg er met een Insify AOV voor dat je in ieder geval voldoende uitbetaald krijgt om je vaste lasten te dekken.

Verzekeringen19 mythes over de AOV: Wat is waar?Met dit artikel hopen we voor eens en altijd alle bekende mythes over de AOV te tackelen. Van premie betalen, uitkeringen en wetten tot redenen om verzekeraars niet te vertrouwen.

Beter ondernemenAls zzp’er jouw droomhuis kopen? Dit is hoe je het doet!Wil jij als freelancer of ondernemer een huis kopen? Dit zijn de voorwaarden en documenten die je nodig hebt om een hypotheek te krijgen. Inclusief handige checklists.