Aansprakelijkheidsverzekering vergelijken?

Kies de beste AVB of BAV voor jouw onderneming, bedrijf of mkb.

Hoppa. Geregeld!

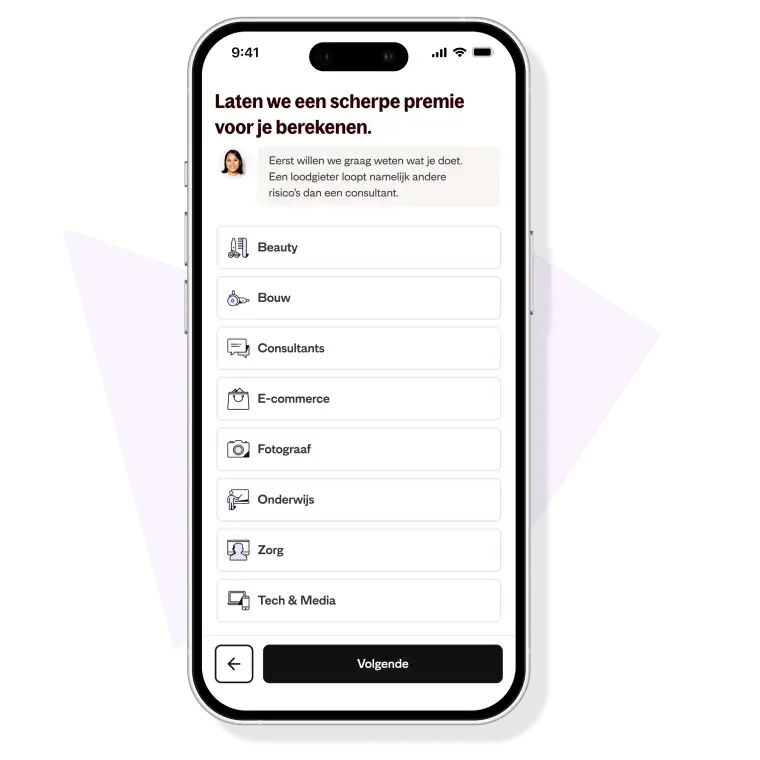

Vertel ons wat je doet Van bouw, marketing, webshops en zorg tot fotograferen en beauty... Wij verzekeren je onderneming

Stel je avb-verzekering zelf samen Kies je eigen risico, verzekerde bedrag en eventueel de optie werkgeversaansprakelijkheid

Dien direct je aanvraag in Dan ontvang je ook gelijk je verzekeringsbewijs

Wat dekt jouw avb-verzekering?

Letselschade Iemand struikelt over een kabel in jouw kantoor en breekt z'n arm.

Schade aan spullen Bij het schilderen van een garage laat je per ongeluk de verfpot op een Ferrari vallen.

Productaansprakelijkheid Voor je webshop: wanneer de opladers die je verkoopt ontploffen en kortsluiting veroorzaken.

Ook voor je medewerkers Oeps: Je medewerker beschadigt onomkeerbaar de camera die je mocht gebruiken voor die ene klus.

Dekking tot 5 miljoen per jaar Je kunt kiezen voor hoeveel je verzekerd bent. Afhankelijk hiervan wordt je premie voordeliger.

Juridische hulp Een klant stelt je aansprakelijk voor schade waar jij wel/niet verantwoordelijk voor bent.

Beyond Europe dekking Je bent in heel Europa en vele andere plekken verzekerd. Voor congressen en beurzen ben je wereldwijd gedekt.

Optie: Werkgeversaansprakelijkheid Een werknemer glijdt tijdens het werk uit en breekt haar pink.

Waarom een bedrijfsaansprakelijkheidsverzekering?

Je bent beschermd wanneer jij, je medewerkers of je producten per ongeluk bij derden schade veroorzaken.

Je voorkomt zo het risico op faillissement door een stom ongelukje.

Je bent verantwoordelijk voor je werknemers en wilt je verzekeren tegen werkgeversaansprakelijkheid.

Bestaat de kans dat een klant je aansprakelijk stelt voor vermogensschade, oftewel financiële schade? Dan is het een goed idee om ook een beroepsaansprakelijkheidsverzekering af te sluiten.

Bereken nu je premieWaarom je op Insify kan bouwen?

Regel het zelf 100% online In 2 minuten heb jij je persoonlijke polis in je mail. Zonder advies- en afsluitkosten. Je regelt het gewoon zelf online.

Maak het op maat Verzeker alleen wat jij wilt verzekeren voor je onderneming of jezelf met een volledig op maat gemaakte polis.

Scherpe premies en korting Diploma's? Je wagen extra beveiligd? Hiervoor krijg je extra korting - bovenop super scherpe premies en dagelijks opzegbare verzekeringen.